東京証券取引所1部(東証1部)は日本の上場市場の頂点です。東証1部上場企業であることは、かつてほどではないにしても、今でもブランドでしょう。実際にその企業に勤める社員も住宅ローンやクレジットカードの審査では恩恵を受けられます。ところが、企業によっては「東証1部」という看板を下ろす時がくるかも知れません。

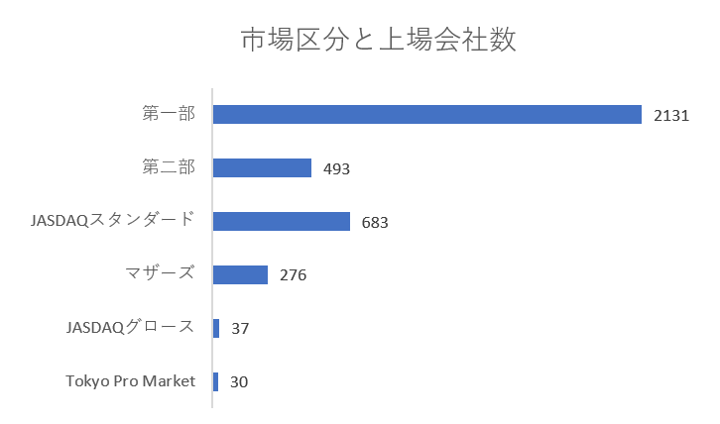

昨年10月、日本取引所グループは「市場構造の在り方等に関する懇談会」を設置。市場区分の見直しをしていくことを発表しました。上場会社は、2月22日時点で3,650社あります。そのうち、東証1部上場会社は2,131社。実は上場企業の58%を占めているのです。この1部上場企業をあらたな基準で再編しようというのです。

出典:日本取引所グループ 2019年2月22日現在

それでは、どのような基準での再編が考えられるのでしょうか。週刊東洋経済によれば、まずは時価総額「500億円以上」が有力とされます。これによって過半数の企業が降格となります。この他にもガバナンス基準として「社外取締役比率3分の1」。さらに、親子上場の場合は、子会社独立性確保に向けて「社外取締役過半数」などのルールが適用されることも考えられます。

この市場再編の背景には、「日本の大学と同じ」と揶揄される東証1部市場のぬるま湯があります。つまり、東証1部に上場するのは大変だが上場してしまえば、倒産しない限り上場廃止になることもなく、降格もほとんどないのです。

それに加えて、東証1部に上場すれば、自動的にTOPIX(外国企業を除く1部上場企業の全銘柄が対象)に組み込まれます。経営者は企業価値向上にやっきにならなくても、日本銀行やGPIF(年金積立金管理運用独立行政法人)がTOPIXの銘柄を買ってくれるわけです。

1部上場をゴールと考え、そこに安住し、さらなる成長をめざすことをしない企業ばかりが増えてしまえば、市場全体の成長が損なわれます。海外の株式市場との競争が激化する中で日本取引所グループにとって市場の活性化は死活問題と言えるのです。

外国人投資家からすれば、もともとベンチマークしているのは東証1部上場の全銘柄を組み込んでいるTOPIXではなく、「MSCIジャパンインデックス」だから関係ないと言うかも知れません。また、投資に値する企業だと思ったら、東証1部だろうがマザーズだろうが関係ないと言うかも知れません。

とはいえ、今回、東証1部が再編されれば、1部上場企業社長にとっていい刺激となるのは間違いありません。今までの日本企業は目指すべき基準が提示されると、基準を達成すべくひたすら頑張ってきました。今回もそうなることでしょう。ただ、忘れて欲しくないのは、基準を満たすことが目的ではないということです。なぜ今、日本取引所グループがこのような再編を検討するに至ったのか、経営者にはよく考えていただきたいと思います。

参考:「2019年3月2日週刊東洋経済特集 東証1部天国と地獄」