セブン&アイホールディングスのカリスマ経営者である鈴木俊文会長兼CEOの退任が世間を騒がせました。カリスマ追放に至った経緯などは、多くのメディアが報道していますので、ここでは、同社の足元の業績と課題を振り返ってみたいと思います。

2016年2月期の連結売上高は6兆457億円と前期比+0.1%と微増。営業利益は前期比+2.6%の3,523億円となり、5期連続の最高益となっています。

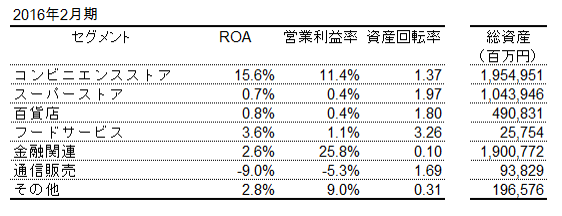

ところがセグメント別にみると、同社の収益構造のいびつさが浮き彫りになります。セグメントは、コンビニエンスストア、スーパーストア、百貨店、フードサービス、金融関連、通信販売に分かれており、その他もいれると7つのセグメントに分かれています。

主要事業会社の営業利益は、コンビニエンスストア事業に属するセブン-イレブン・ジャパンの営業利益は2,350億円(前期比+5.2%)、7-Eleven, Inc.の営業利益は774億円(前期比+29.9%)と両社ともに過去最高益を達成しています。

一方、スーパーストア事業では、ヨークベニマルの営業利益は177億円(前期比+4.2%)と増益を確保しているものの、イトーヨーカ堂は▲139億円の営業赤字となっています。さらに、百貨店事業のそごう・西武は衣料品を中心とした粗利率の悪化が原因で、営業利益は、74億円と前期比▲27.5%の減益なっています。

コンビニエンスストア事業と金融関連事業の連結営業利益に占める割合は、それぞれ、84%と14%です。金融関連事業の主要会社はセブン銀行です。セブン銀行と言えば、コンビニに置かれているATMが私たちから振り込みや他行の預金引き出しの手数料を徴収することで成り立っているビジネスです。

つまり、コンビニエンスストアがあってこそのビジネスなわけです。そう考えると、同社の連結営業利益の98%がコンビニエンスストア関連事業と言えるわけです。

それでは、セグメント別のROAはどうなっているのでしょうか。コンビニエンスストア事業のROA15.6%に対して、スーパーストア事業と百貨店事業のROAの低さが目をひきます。

ROAは営業利益率と資産回転率のかけ算に分解することができます。資産の効率性を表す資産回転率(=売上高/総資産)は、コンビニエンスストア事業よりも高いものの、営業利益率が両事業ともに0.4%です。なんと言っても収益性の低さが、ROAの低さにつながっていることがわかります。

セブン&アイホールディングスの課題は、誰が見てもこの両事業の収益力向上であることがわかります。とりわけ、重要なのは、コンビニエンスストア事業のおよそ半分の1兆円の資産規模をもつスーパーストア事業でしょう。

すでに同社は、2017年2月期中にイトーヨーカ堂の全国の店舗数のおよそ1割強の不採算店舗20店を閉鎖することを発表しています。2017年2月期のイトーヨーカ堂の営業利益は10億円と黒字化すると計画しています。

さらに、百貨店事業では、そごう柏店と西武旭川店舗を今年の9月末に閉鎖すると発表しました。これらの不採算店舗を閉鎖することによって2017年2月期の百貨店事業は増益を計画していますが、それでもまだ営業利益率は1%台です。

近い将来、争点になるのは通信販売事業のニッセンHDでしょう。通信販売事業が営業赤字であることは上図の通りですが、なんとニッセンHDの「営業活動によるキャッシュフロー」は2015年12月期で2期連続のマイナスとなっているのです。これは危機的な状況です。

イトーヨーカ堂をグループから切り離し独立した企業として再建するなんて話もあります。ただ、そうは言っても、不採算事業を本体から切り離せばいいなんてことを軽々しく口にすることは憚れます。なぜなら、グループ従業員の半数近くがスーパーストア事業と百貨店事業に従事しているからです。今後のセブン&アイホールディングスの動向は注視が必要です。