去る5月23日にソニー株式会社の経営方針説明会が開かれました。今年度(2018年3月期)はソニーグループの中期経営計画の最終年度です。中期経営計画ではROE10%以上、営業利益5,000億円以上という数値目標を掲げています。2018年3月期の業績見通しは営業利益5,000億円ですから計画通りと言えそうです。これを受けて、直近の株価も堅調に推移しています。

平井社長は「営業利益5,000億円は通過点に過ぎない」と強調しています。この数字は1997年度に5,257億円を達成して以来、なんと20年ぶりの利益水準です。

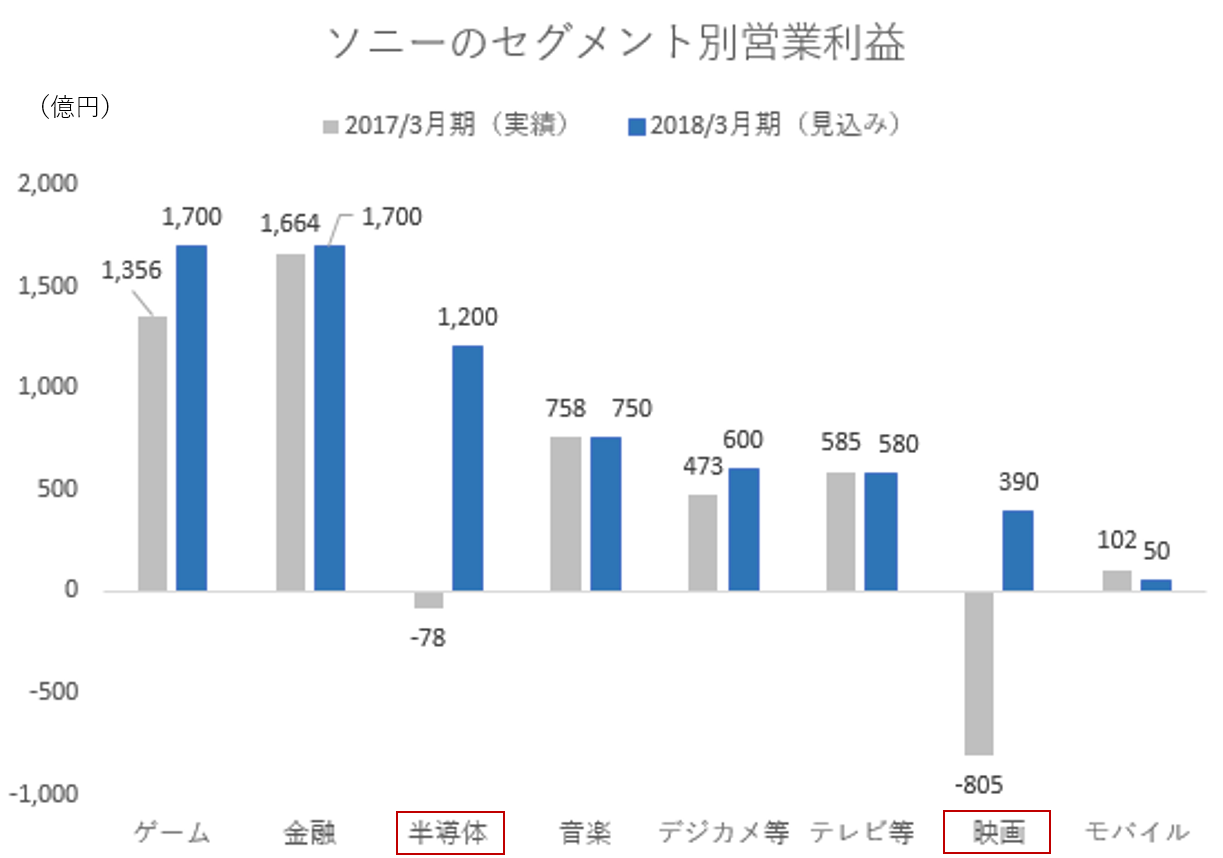

セグメント別にみると、半導体事業がゲーム、金融に引き続き、ソニーの第三の収益の柱になっていることがわかります。今年度は、スマホ向け画像センサーの需要が拡大し事業利益は1,200億円(前期は78億円の赤字)を見込んでいます。

映画は、2016年第3四半期に減損1,121億円を計上して805億円の営業赤字となってしまいましたが、、今期はメディアネットワークの活用とテレビ番組制作の売上拡大による大幅な増収を見込み、390億円の営業利益を目指しています。

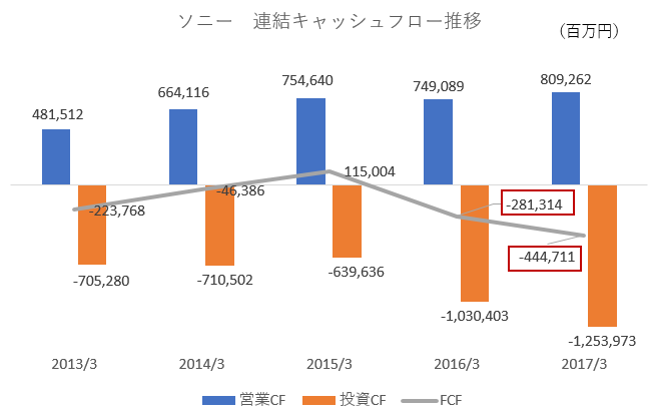

過去5年間の連結キャッシュフローをみると、2年連続FCFがマイナスとなっています。これは事業から生み出される営業キャッシュフロー以上の投資を行ってきたことを意味します。今期(2018年3月期)になってやっと今まで投資してきたものが花を開くという感じでしょうか。

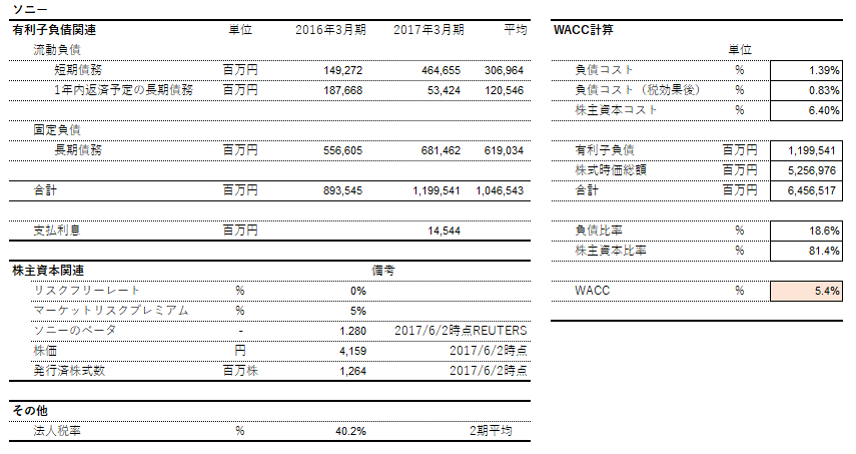

それでは、EVA(経済的付加価値)の観点から、ソニーの企業価値創造がどうなっているか見てみましょう。EVA(経済的付加価値、Economic Value Added)はスターン・スチュワート社の登録商標で、企業が一定期間にどれだけの価値を創造したかをみる指標です。言い換えれば、資本コスト以上の税引後営業利益を生み出しているかをみる指標とも言えます。ここでは、ざっくりEVAを計算してみましょう。ソニーのWACCは、5.4%と推定されます(下図ご参照)。

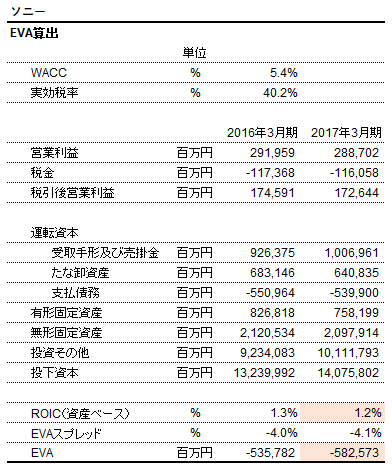

これに対して、ROIC(資産ベース)を計算すると2017年3月は1.2%です。あくまでもざっくり計算ではありますが、EVAスプレッド(ROICとWACCの差)はマイナスとなっており、EVAは▲5,826億円であることがわかります。

つまり、昨年1年間で資本コストを賄うだけの営業利益を稼ぐことが出来ていないことがわかります。つまり、5,826億円企業価値を毀損していると言えます。ちなみに同社がEVAをプラスにするためには、営業利益5,000億円のレベルでは到底足りず、1兆円以上の営業利益が必要だと考えられます。

20年ぶりの最高益と言っても、それはあくまでもアウトプットです。営業利益というアウトプットを稼ぐのにどれだけのインプット(投下資本)を使っているのかという視点が必要です。いつも言っていることですが、損益計算書の数字だけで企業の業績は論じることは出来ません。バランスシート(投下資本)も考えないといけないのです。