日本証券アナリスト協会「2016年度証券アナリストジャーナル賞」の受賞論文「企業の中期経営計画に関する特性及び株主価値との関連性について」が面白かったのでその内容を簡単にご紹介しましょう。

企業の中期経営計画(以下、中計)開示比率は14年5月末のTOPIX500(金融除く)の440銘柄の中で249社であり、56.6%と意外と低い値になっています。論文によれば、業種ごとにバラツキはなく、予想期間では3年先の業績を予想する企業が多いようです。

中計の開示項目で最も多いのが売上高であり、その次は営業利益です。上位を占めるのはまさに損益計算書の項目です。一方、海外企業が力点をおく、キャッシュフローや配当性向などの株主還元、ROEなどの項目が多くはないことを考えると日本企業はそこまで株主を重視していないことがうかがえます。

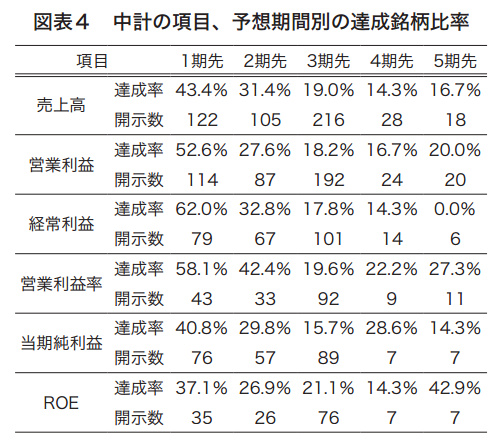

この論文では、なんと中計の達成率まで分析しています。中計の達成率は予想期間が長くなれば低くなるのは当然としても、中計で予想されることの多い3期先の達成率はROE以外は20%もいかず、とても低いことがわかります。企業が達成可能な現実的な目標設定をしているとは考えられません。

(出典:同論文)

それでは、株主にとって有益な情報であるとは言えない中計を積極的に発表する企業の特性はどうでしょうか。

分析の結果、成長性が低い企業ほど開示に積極的であることをわかったのです。業績の振るわない企業が起死回生をねらい、達成が非現実的な中計を開示していることが考えられるわけです。また、株価が低迷している企業の経営者は経営権を失わないようにするためにむしろ積極的に情報開示しているのではないかと言えます。

一方で、収益性の高い企業は開示に積極的ではないことが明らかになりました。この理由として、収益性の高い企業は、有益な情報を保持しており、それを開示することは競争上の不利益があると考えていて、それを回避するために中計の開示を行わない可能性があるとしています。

面白いのは、外国人持株比率が低い企業の方が中計開示に積極的であることがわかったことです。この理由として、この論文はこう述べています。

これは日本特有の中計が海外では一般的ではないため外国人株主からの開示圧力が少ないこと、一方で負債比率の高さや日本の金融機関保有比率が高い企業が中計開示に積極的であることを見ると、国内の投資家に多く保有されている企業の方が中計開示を求められていることを示唆している。

※海外では達成年限をもうけない恒常的な目標あるいは複数年にまたが

(出典:同論文)

さらに論文では、中計の売上高達成率と株価のリターンとの関係も分析しています。中計達成率が高い企業はリターンが高く、達成率が低い企業はリターンが低くなっていることがわかります。これは、中計を積極的に開示することによって成長性をアピールしたとしても、過度に楽観的な計画は株式市場は評価しないということを意味しています。

この論文では、データ取得の問題からTOPIX500の構成銘柄のみで分析を行っています。上場会社全体ではどうか、日米欧ではどのような違いがあるのかなど今後の研究が期待されます。