前回のブログに続き、新株予約権付社債(CB)に関連した話題です。リキャップCBとは、CBの発行で資金調達すると同時に自社株買いを行うことで、デット(有利子負債)を増やしつつ株主資本を減らし、資本再構成(リキャピタライゼーション)を行う資本政策です。

このリキャップCBによって、ROE(=当期純利益/株主資本)が高まります。収益力の向上(=当期純利益の増加)がなくても、分母の株主資本が減少するからです。こうしたことから、2014年以降、日本の上場企業による実施例が増加した言われています。一方で、国内外の機関投資家からはこのリキャップCBが必ずしも企業価値向上に寄与しないと批判的な意見もあります。それでは、リキャップCBのスキームを具体的にみてみましょう。下図をご覧ください。

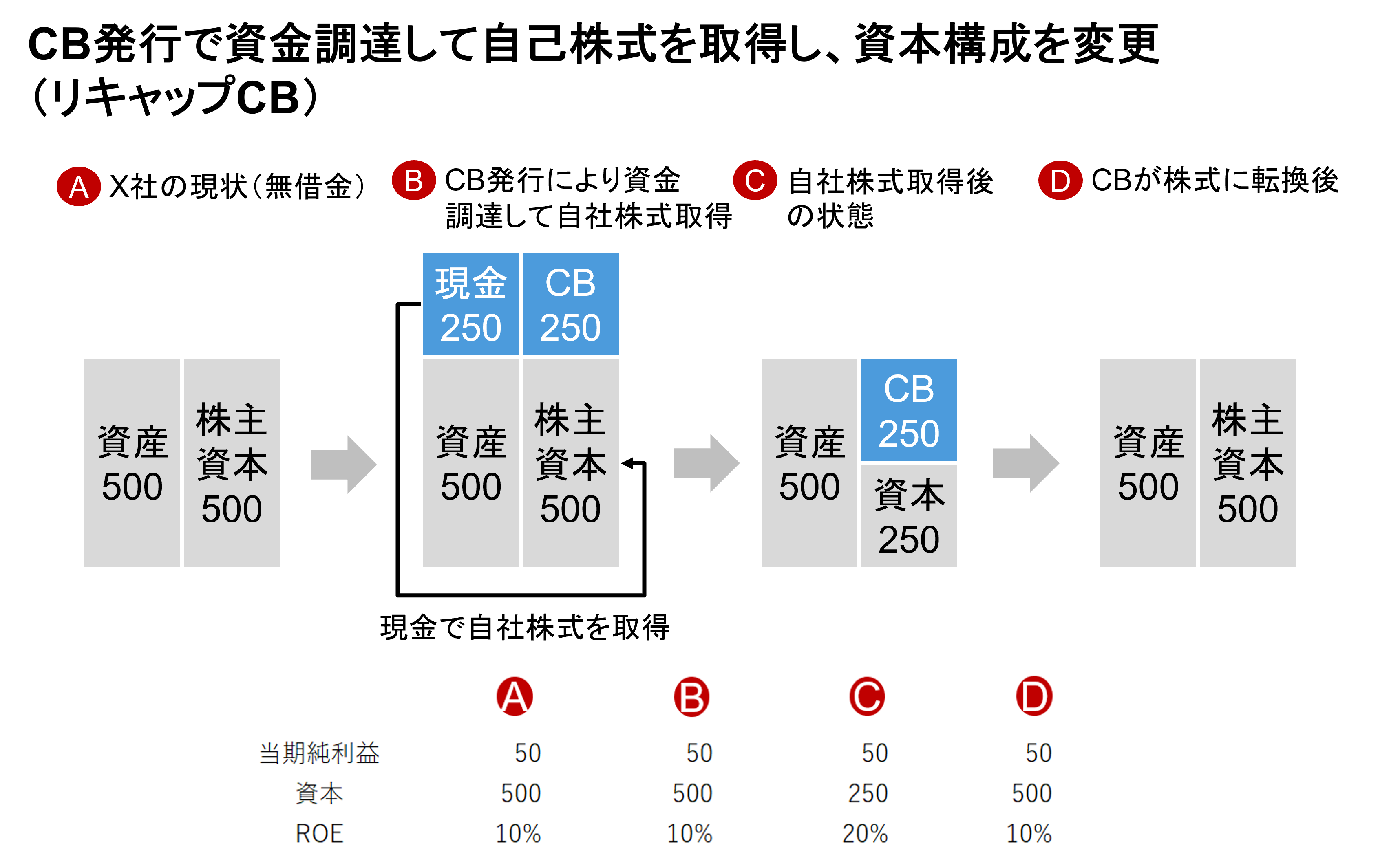

出所:オントラック作成

無借金会社X社がCBを発行し250万円調達し、その現金で自社株買いを実施しました(図C)。X社の当期純利益が50万円と仮定すると、自社株買いを実施し、資本再構成を行えば、ROEは現在の10%から20%に改善することがわかります。ところが、株価が転換価格を超えて、投資家がCBを株式に転換した場合、ROEは10%と元に戻ってしまうのです。そう考えると、X社の経営陣はそもそも、自社の株価が転換価格まで届かない(転換せずに社債のまま償還期日を迎える)と考えているのかと穿った見方もしたくなります。

上場企業がCB発行を選択する理由として、CB発行は銀行借入や社債発行と異なり、利息がつかず(ゼロクーポン)有利であるといいます。しかし、これは前回のブログでも指摘した通り、間違いです。CBは株式に転換することができるオプションがついています。したがって、既存株主の立場からすれば、オプション料を負担していることになります。低金利で調達できる現在のような環境下では、ゼロクーポンで調達できるメリットは小さいことから、金利や手数料ゼロなどのメリットと付与されたオプションの価値が釣り合っているのかは十分に精査する必要があります。

ペッキング・オーダー理論によれば、企業が資金調達を必要とする場合、手元現金、銀行借入、普通社債、転換社債、普通株式の順番にするというものです。自社株買いの資金調達手段として、なぜ手元現金、銀行借入、普通社債ではなく、CBなのかをリキャップCBでも実施する場合は、きちんと株主に説明する必要があります。