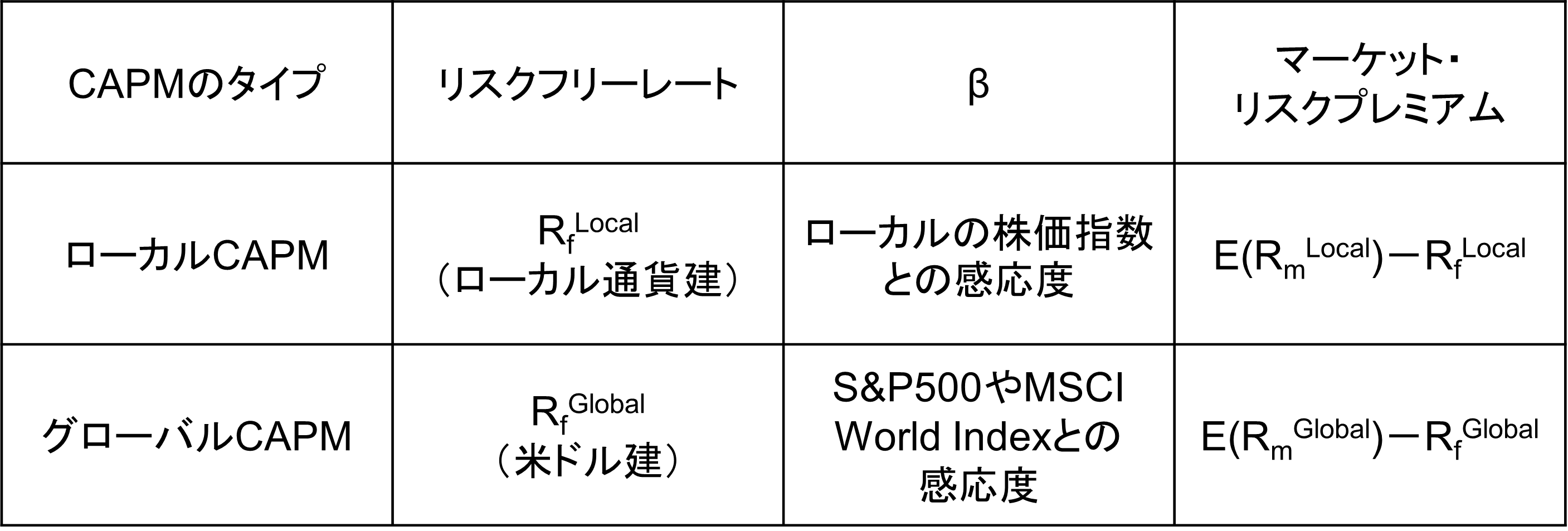

資本市場が国際的に統合されていて、投資家が海外のさまざまな国になんの制約も受けず、自由に投資できる世界を考えてみましょう。このとき、成立するCAPM(Capital Asset Pricing Model:キャプエムと発音)をグローバルCAPMといいます。国際的に統合されたグローバル市場では、グローバルな市場ポートフォリオが存在し、各国の個別リスクは解消され、グローバルな市場リスクだけが残るというのがグローバルCAPMの考え方です。

これに対して、リスク分散は国内市場に限定されるという前提で現地市場のデータに基づき株主資本コストを算定するのがローカルCAPMです。日本企業の株主資本コストを算定する場合、市場ポートフォリオの代替はTOPIX、βは対TOPIXとの感応度を測定、マーケット・リスクプレミアムは日本の長期国債10年物の利回りとTOPIXの利回りの差です。これはグローバルCAPMに対して、私たちは、日本のローカルCAPMを活用していると言えます。両者の違いをまとめたのが下図です。

出所:オントラック作成

資本市場がグローバルで統合されていると考える場合はグローバルCAPMを使用し、各国分断されていると想定する場合はローカルCAPMを使用するのが基本的な考え方です。ただし、日本をはじめとする一部の先進国以外でローカルCAPMを使用するのは適切ではありません。なぜなら、新興国には株式市場の長期にわたる時系列データがなく、マーケット・リスクプレミアムが算定できません。また、CAPMで想定される市場ポートフォリオは規模が大きく十分に分散された市場ですがそのような条件を満たす市場株価指数(インデックス)ではないからです。

したがって、新興国企業の株主資本コストは、グローバルCAPMで算定された株主資本コストに一定の修正を加えることによって算定するのが一般的です。まずは、グローバルCAPMの構成要素を見ていきましょう。グローバルCAPMは次のようにあらわすことができます。

【グローバル市場】

グローバル市場として想定されているのは、流動性が高く、データの入手性も高い米国市場です。そして、グローバルなマーケット・ポートフォリオの代替として一般的に使用される株価指数はS&P500です。先進国24ヵ国を含む約70ヵ国を対象とした株価指数MSCI World Indexを使用することも考えられます。ただ、1969年12月以降のデータしかないことから、ヒストリカル・リスクプレミアムの推計には適していないと言われています。

【リスクフリーレート】

グローバルCAPMにおけるリスクフリーレートは、10年物の米国長期国債利回りを使います。

【ベータ】

流動性が乏しい新興国の市場株価指数(インデックス)からベータを算出するのは適切ではありません。先述したS&P500などのグローバルな株価指数からベータを算出すべきです。S&P500が米ドル建てですから、対象企業の株価も米ドル建てに変換する必要があります。ただ、実務では、新興国の企業のベータ推定は先進国の同業他社のベータを参考にするか、業種ベータを使用します。

【マーケット・リスクプレミアム】

グローバルな市場ポートフォリオの代替として一般的に使用される株価指数はS&P500です。米国長期国債10年物の利回りとS&P500の利回りの差です。

グローバルCAPMは、つまるところ米国のローカルCAPMだということになります。新興国の株主資本コストを求める場合は、このグローバルCAPMを修正する形になります。その修正の方法については次回のブログに書きたいと思います。