2017/6/7付日経新聞によれば、2017年3月期は上場企業の手元に残る純現金収支(フリーキャッシュフロー、FCF)が約8兆8000億円と、前の期に比べ4割減ったといいます。フリーキャッシュフロー(FCF)の減少は5年ぶりです。ここでのFCFの定義は、キャッシュフロー計算書の「営業活動によるキャッシュフロー(営業CF)」に「投資活動によるキャッシュフロー(投資CF)」を加えたものです。

当期純利益が増えたのにも関わらず、FCFが減った理由として日経新聞は二つ挙げています。

1つは稼いだお金を成長投資に向ける動きが相次いでいること。設備投資やM&A投資などの投資CFは38兆円超のマイナス(支出超過)。マイナス幅は前の期から1割拡大し、FCFの大幅な減少につながったのです。

2つ目に、事業で獲得した資金活動を表す営業CFが減少したこと。主要企業の営業CFは全体で47兆円超と、前の期に比べ5%減っていることをあげています。ここで私が気になったのは、日経新聞が営業CF減少の原因としてあげていることです。

08年秋のリーマン・ショック以降、大規模な設備投資などを手控えてきたにより、多くの企業で本来は営業CFの押し上げ要因になる減価償却費が一巡していることが営業CF減少の原因だとしているのです。

大規模な設備投資を控えてきたことから、その影響が今になって営業CFの減少につながったというなら理解できますが、減価償却費がCFの押し上げ要因になるというのがよくわかりません。

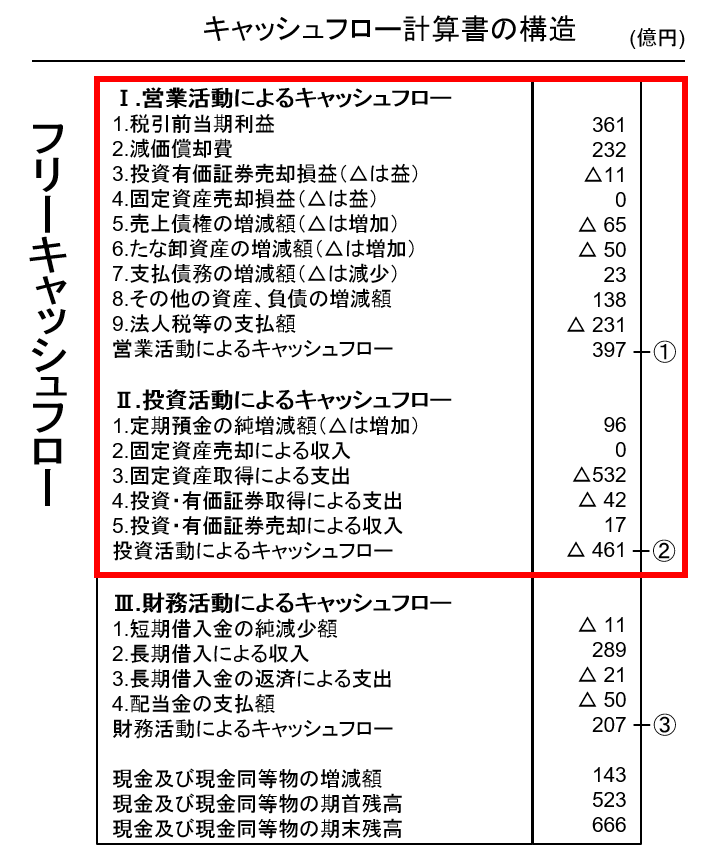

営業CF(間接法)を算出する場合は、税前当期純利益に、貸借対照表と損益計算書を使っていくつかの調整を行います。上図をご覧いただくと税前当期純利益に減価償却費を加算するのもそれら調整のひとつです。この減価償却費が減少したので営業CFが減少したのだと日経新聞は言いたのでしょうが大きな間違いです。

税前当期純利益を算出する過程でマイナスされた減価償却費をここで足し戻しているに過ぎません。なぜなら、減価償却費は実際にキャッシュアウトするものではないからです。

日経新聞の言うように大規模な設備投資を控えてきたことにより減価償却費が減少したのであれば、その分、税前当期純利益は増加するはずですから、営業CFは変わらないはずです。減価償却が営業CF減少の理由にはならないことはよく考えればわかることなのです。