金融リテラシー調査は、個人の金融リテラシー(お金の知識・判断力)の現状把握を目的として、金融広報中央委員会が、実施する大規模調査です。対象は、18~79 歳の個人、モニター数は 25,000人のインターネット調査となっています。その調査結果がこちらで発表されています。

まずは、金融リテラシー・クイズをやって、あなたの金融リテラシーのレベルをチェックしてみましょう。2~3分もあれば出来るクイズです。

金融リテラシー・クイズ

クイズに挑戦して、自分の金融リテラシーを確認しよう!

各設問について、正解と思うものを1つずつ、選択して下さい(1問20点100点満点)。

(出典:金融広報中央委員会「金融リテラシー調査の結果」)

問1

家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。

1. 家計簿などで、収支を管理する

2. 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

3. 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

4. 支払を遅らせるため、クレジットカードの分割払を多用する

5. わからない

問2

一般に「人生の3大費用」といえば、何を指すでしょうか。

1. 一生涯の生活費、子の教育費、医療費

2. 子の教育費、住宅購入費、老後の生活費

3. 住宅購入費、医療費、親の介護費

4. わからない

問3

金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか。

1. 運用は固定金利、借入れは固定金利にする

2. 運用は固定金利、借入れは変動金利にする

3. 運用は変動金利、借入れは固定金利にする

4. 運用は変動金利、借入れは変動金利にする

5. わからない

問4

10 万円の借入れがあり、借入金利は複利で年率 20%です。返済をしない

と、この金利では、何年で残高は倍になるでしょうか。

1. 2 年未満

2. 2 年以上 5 年未満

3. 5 年以上 10 年未満

4. 10 年以上

5. わからない

問5

金融商品の契約についてトラブルが発生した際に利用する相談窓口や制

度として、適切でないものはどれでしょうか。

1. 消費生活センター

2. 金融ADR制度

3. 格付会社

4. 弁護士

問題の解答は次の通りです。

問1(家計管理) 4

クレジットカードの分割払を利用すると手数料(金利)が発生するため、支払を遅らせるために分割払を多用することは適切ではない。

問2(生活設計) 2

老後費用、住宅費用、教育費用は、「人生の3大費用」といわれます。

問3(金融知識及び金融経済事情の理解と適切な金融商品の利用選択) 3

金利が上がっていくときには、運用収入が増加するため、運用を変動金利にすることが適当。一方、借入れについては、コストの増加を避けるため、固定金利にすることが適当。

問4(金融知識及び金融経済事情の理解と適切な金融商品の利用選択) 2

「72の法則」は、お金が2倍になる年数がすぐにわかる便利な算式(「72÷金利≒お金が2倍になる年数」)。この算式に当てはめて計算すると「2年以上5年未満」

問5(外部の知見の適切な活用) 3

格付会社は、金融商品または企業・政府などの信用状態について評価(等級:信用格付け)を付与する企業であり、金融トラブル時に相談する窓口ではない。

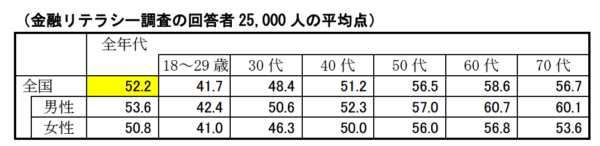

100点満点であなたは何点だったでしょうか。金融リテラシー調査の回答者25,000人の平均点と比べてみましょう。

(出典:金融広報中央委員会「金融リテラシー調査の結果」)

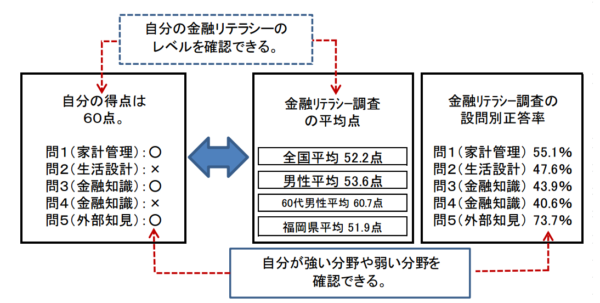

また、設問別の正答率もありますし、自分が間違えた問題でどの分野が強いのか、弱いのかを確認することが出来ます。

(出典:金融広報中央委員会「金融リテラシー調査の結果」)

調査結果レポートはこちらです。

このレポートで気になったのは、金融知識・判断力・正誤問題の正答率は 55.6%。正答率を分野別にみると、「金融取引の基本」が 72.9%と最も高く、「金融・経済の基礎」が 48.8%と最も低かった点です。

さらに、正誤問題の正答率は、18~29 歳の年齢層が最も低く、年齢が上がるとともに上昇する傾向にある(70 代で若干低下)ことは意外でした。

さらに、海外との比較は次の通り、さもありなんと言った感じです。

・ 米国と比較すると、共通の正誤問題に関する正答率は、10%下回っている。

・ ドイツ、英国と比較すると、共通の正誤問題に関する正答率は7~9%下回っている。また、何かを買う前にはそれを買う余裕があるかどうかを確かめるなど、望ましい行動をとる人の割合も、7~17%下回っている。

(注)海外との比較に当たっては、金融商品や金融サービス、税制、教育制度等の面で事情が異なるため、幅を持ってみる必要がある。

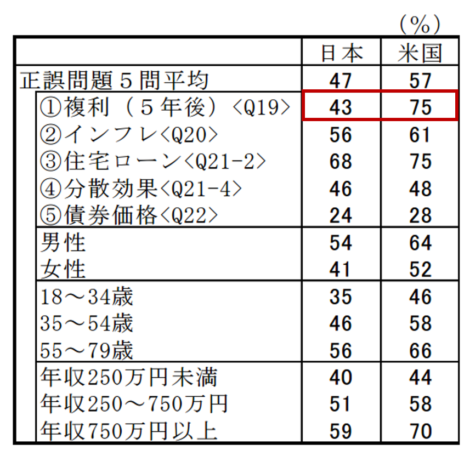

ただ、米国との比較を詳しく見てみると意外なことがわかります。

(出典:金融広報中央委員会「金融リテラシー調査の結果」)

なんと、正誤問題の中でも複利計算がわかる日本人は半分に満たないのです。これは、ファイナンス以前の問題のような気がします。日本人の金融リテラシーを高めるということは本来どういうことなのかを十分に理解し、今まで以上に金融リテラシー向上に貢献できるよう頑張っていきたいと思いました。