今回は、生命保険協会が発表している調査資料である『生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取り組みについて』を取り上げたいと思います。この調査は毎年行われており、上場企業508社、機関投資家108社のアンケートに回答しています。その結果を踏まえた生命保険協会の提言がまとめられているのです。ここでは、私が重要だと思うトピックを取り上げたいと思います。

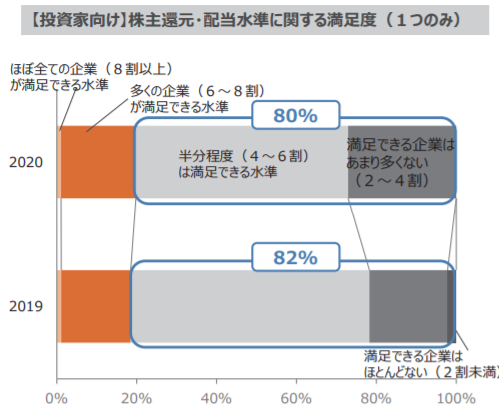

まずは、投資家の株主還元・配当水準に関する満足度に関するアンケート結果をみてみましょう。80%の投資家は、株主還元・配当水準に対して十分に満足しておらず、コロナ禍前後で投資家のスタンスに変化はないことがわかります。

出所『生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取り組みについて』生命保険協会(以下同様)

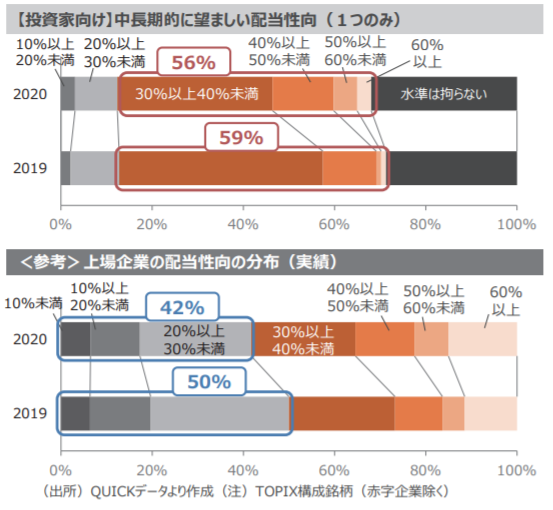

中長期的に望ましい配当性向(当期純利益のうち配当に向ける割合)に関しては、昨年度と同程度の56%の投資家が、中長期的に配当性向30%以上を期待する一方、上場企業の配当性向実績は改善傾向にあるものの、未だ42%の企業は配当性向30%未満に留まることがわかります。

これを受けて、生命保険協会は「対話を通じて投資家の期待値を把握の上、配当性向30%以上を目標に、中長期的に株主還元を拡大すべき」と提言しています。

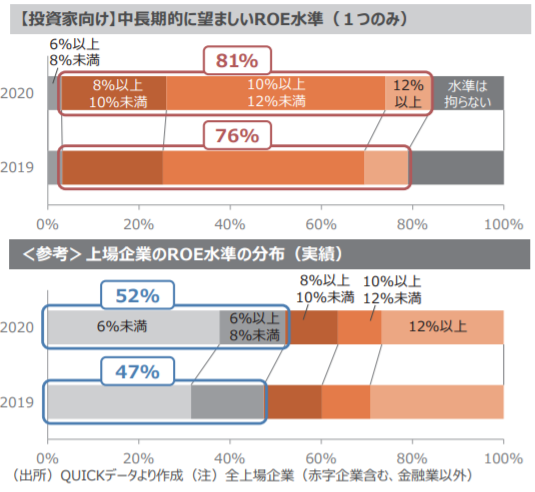

中長期的に望ましいROE水準について投資家はどう考えているのでしょうか。81%の投資家は、中長期的に8%以上のROE水準を期待していることがわかります。その一方で、上場企業の52%がROE8%未満に留まります。2014年に発表された伊藤レポートで「日本企業は最低でもROE8%を目指すべき」と謳われたものの、それから5年以上経過しても未だ半分以上の上場企業が未達成とは驚くべきことです。

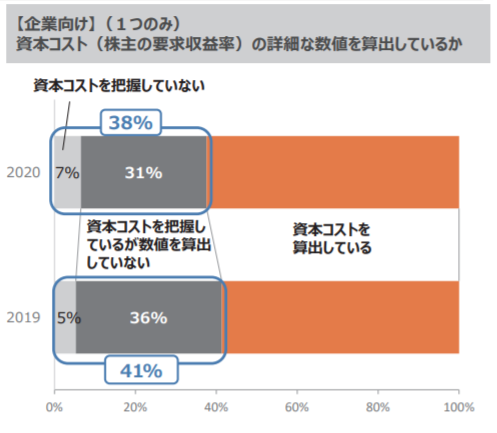

資本コスト(株主資本コスト)を算出している企業の割合はどうでしょうか。算出していない企業の割合は38%で、企業が資本コストを把握していないことが投資家の期待との乖離の一因と考えられます。これを受けて、生命保険協会は「中長期的なROE向上に向けて、資本コストを算出の上、ROE目標を設定すべき」と提言しています。当たり前すぎてズっこけてしまいます。

手元資金の水準の妥当性について企業と投資家はどのように考えているのでしょうか。結果をみると70%の企業は手元資金の水準について適正と認識している一方、余裕のある水準と認識している投資家は72%とコロナ禍で昨年度と比べ減少しているものの、依然として双方の認識にギャップがあることがわかります。

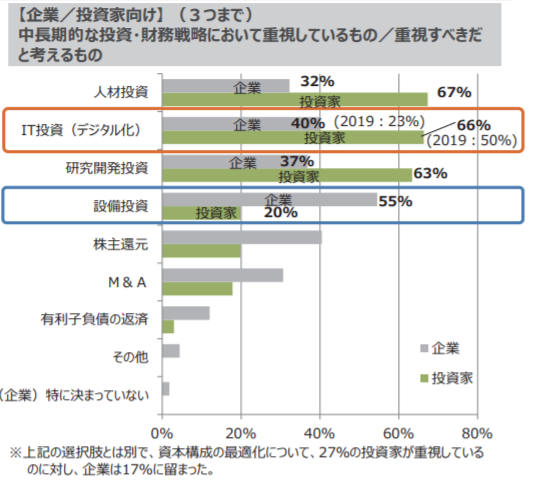

それでは、手元に寝かしている資金を投資家はどうして欲しいと考えているのでしょうか。株主還元を一層推し進めて欲しいと考えているのでしょうか。中長期的な投資・財務戦略において重視しているものに関するアンケート結果は意外なものです。企業は「設備投資」を重視する一方、投資家は「人材投資」「IT投資(デジタル化)」「研究開発投資」といった無形資産を含む投資をより重視していることがわかります。つまり、株主還元よりも将来の成長につながるであろう未来投資を重視しているのです。

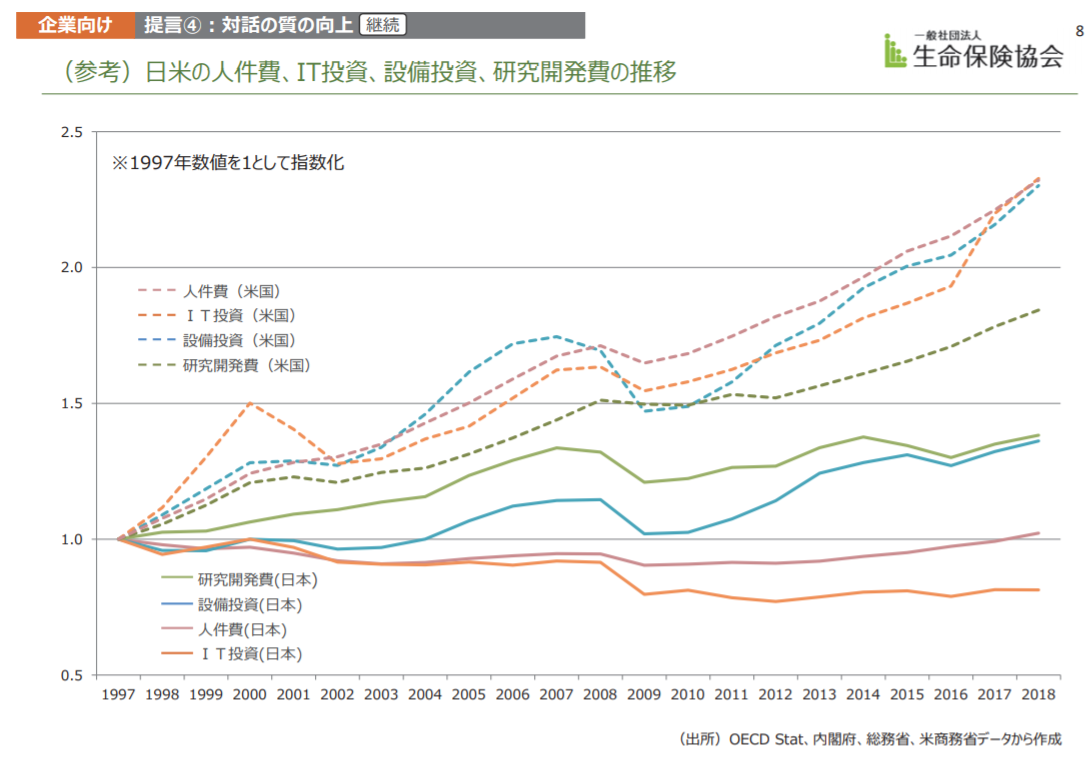

実際のところは日本企業はこれらの領域に投資をしているのでしょうか。下図をみると、日本企業は「設備投資」や「研究開発投資」は増やしてきているものの、米国と比較すると十分とは言えません。さらに、投資家が重視する「人材投資」や「IT投資(デジタル化)」は低位にとどまっていることがわかります。

このことからも、「日本企業は手元資金は潤沢にあるものの、未来の成長のための投資が全くできていない」という認識を投資家が持つのも理解できます。未来投資はリターンに結びつくかどうかわからず、リスクが高いと言えます。ただ、米国と日本企業の投資行動の明らかな違いをみると、果敢にリスクをとって経営している日本企業の姿は残念ながら想像することは出来ません。今の日本企業に必要なことは、社長の暴走を防ぐ「守りのガバナンス」ではなく、むしろ社長のリスクテイクを後押しする「攻めのガバナンス」なのかも知れません。