2026年3月18日付の日経新聞で、バンダイナムコホールディングスの辻CFOが語った「ガンダムの売上高3000億円が見えてきた」という発言。

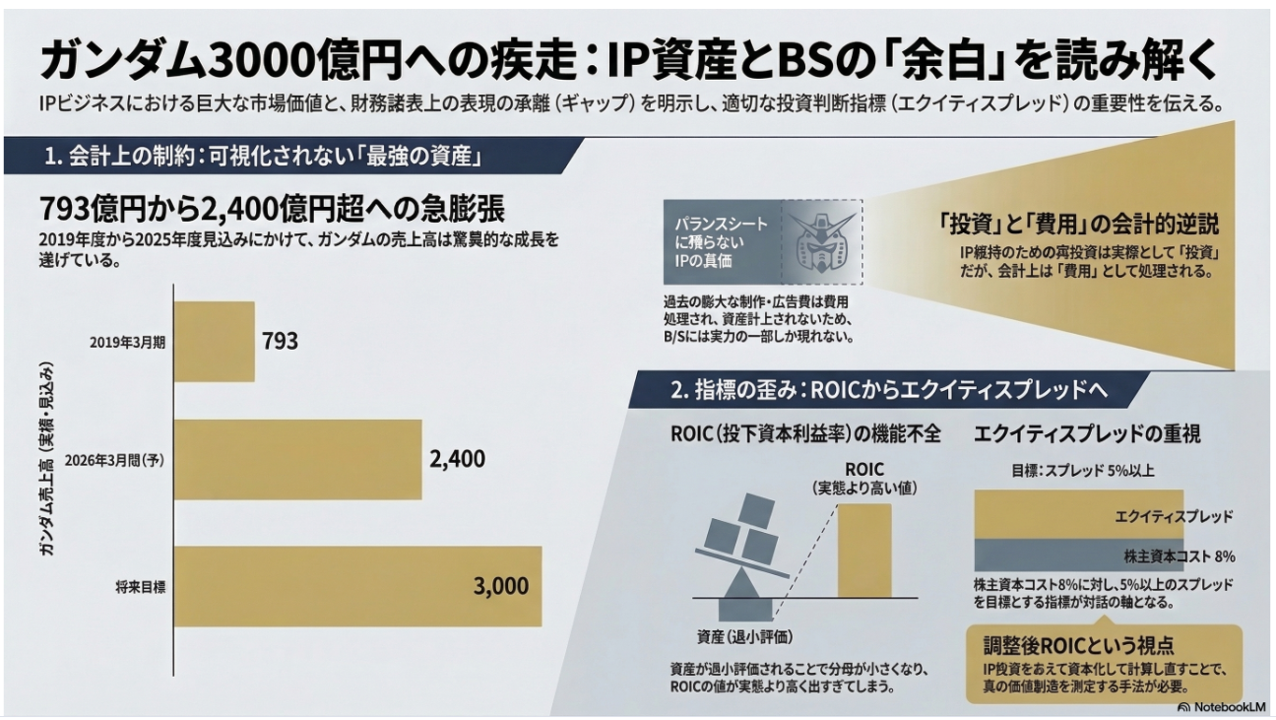

2019年3月期の793億円から、2026年3月期の2400億円見込みへと急膨張するその数字は、まさに驚異的です。

しかし、ここで一つ強く感じるのは、これほど巨大な価値を持つガンダムという資産が、財務諸表(バランスシート)上ではその価値を十分に可視化されていないということです。

現在の会計ルールでは、自社で育てたブランドやIPは、その価値が十分に資産計上されにくく、市場が認める数千億円規模の価値がそのままバランスシートに表れることはありません。

最強のIP(Intellectual Property: 知的財産)であっても、財務諸表の上ではその実力の一部しか表現されていないのです。

一般的に、事業の効率を測る指標としては、ROIC(Return on Invested Capital: 投下資本利益率)からWACC(Weighted Average Cost of Capital: 加重平均資本コスト)を引くROICスプレッドが使われます。

しかし、バンダイナムコのようなIPビジネスでは、この指標はそのままでは解釈が難しくなります。なぜなら、投下資本(分母)の測定が極めて難しいからです。

ガンダムというIPを築き上げるために投じられた、過去数十年の膨大な制作費やマーケティングコスト。これらは多くがその都度PL上で費用処理されており、現在のバランスシートの資産には十分には計上されていません。

分母である投下資産(≒投下資本)が実態よりも小さく見えていれば、算出されるROICの値は高く出やすくなり、スプレッドの意味合いそのものが歪んでしまいます。

同社が中期経営計画で掲げるエクイティスプレッド(ROE-株主資本コスト)の重視(株主資本コスト8%、スプレッド5%以上)は、単なる投資家向けのパフォーマンス目標ではないでしょう。

分母が歪みやすいROICではなく、ROEベースのスプレッドを採用する理由は、会計上の制約に対する実務的な対応にあると私は解釈しています。

過去の蓄積、つまりIP獲得のための真のコストが分母から消えているため、ROICはそのままでは正しく読み取りにくい。

一方で、少なくとも現在バランスシートに残っている資本に対するリターンが、株主の要求水準である8%をどれだけ上回っているかは、株式市場との対話において比較的わかりやすく示すことができます。

このように、対外的な株式市場との対話にはエクイティスプレッドが有効なのかもしれません。ただ、IPは放っておいても価値を生む資産ではなく、映像制作や海外展開といったIP維持のための再投資が不可欠です。

実態としては「投資」なのに、会計上は「費用」となっているわけです。

だからこそ、事業そのものの価値創造を測るには、IP投資を資本化して見直した調整後ROICという考え方があることも知っておいていただきたいです。

重要なのは、会計上見えないから価値がないのではない、ということです。

見えない価値を、どの指標で、どう間接的に読み解くか。そこにファイナンスの面白さと難しさがあるのだと思います。