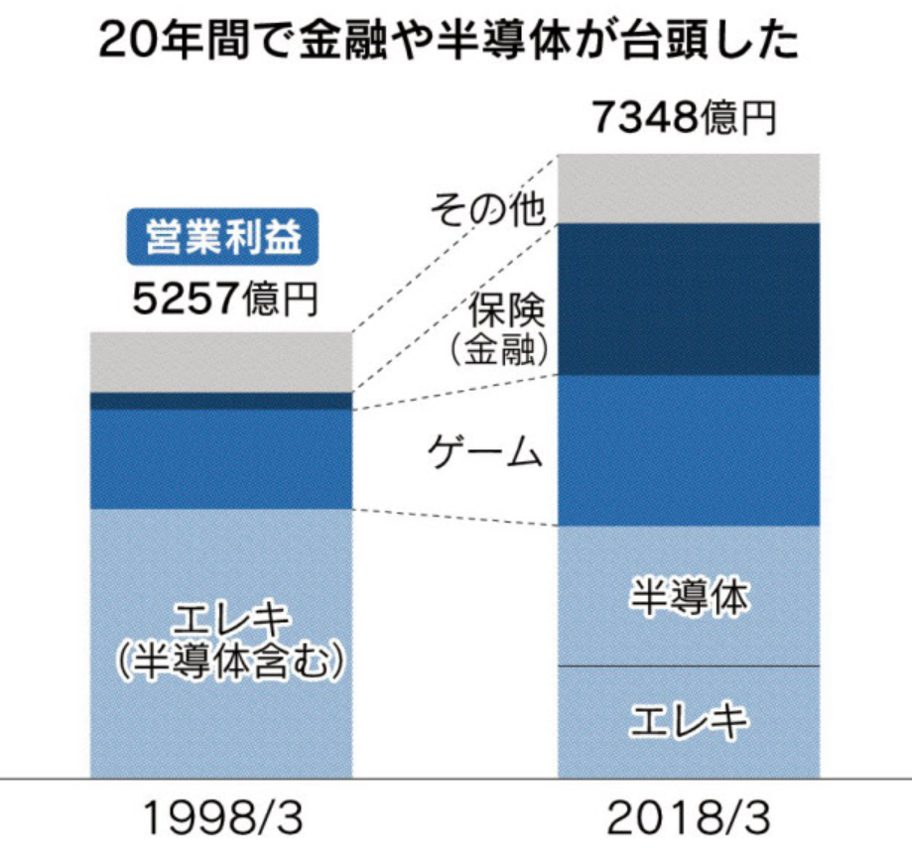

2018年4月28日付日経新聞によれば、27日発表した2018年3月期の連結決算(米国会計基準)は、本業のもうけである営業利益が前の期比2.5倍の7348億円と、1998年3月期5,257億円達成以来、20年ぶりに最高益を更新しています。

その理由として、20年前の稼ぎ頭でその後、落ち込んだエレクトロニクス事業が生まれ変わり息を吹き返したこと。音楽やゲームなどコンテンツの継続課金モデルもここ10年で利益の立役者になったことをあげています。

出典:日経新聞

確かに1年前には2018年3月期の営業利益を5,000億円と予想していましたから、結果的に営業利益7348億円は絶好調と言えそうです。

これを受けて、S&Pは1日、ソニーの長期会社格付けと長期優先債券の格付けを「BBB+」に1段階引き上げたと発表しています。

S&Pは、ソニーがゲームやイメージセンサーなどの主力事業を支えにエレクトロニクス事業の基盤を強化し、エンターテインメント事業でも安定的に償却前営業利益を創出していると指摘。また、運転資本や投資の管理強化で成果を上げており、フリーキャッシュフローを安定的に創出できるとみているようです(出典:ロイター)。

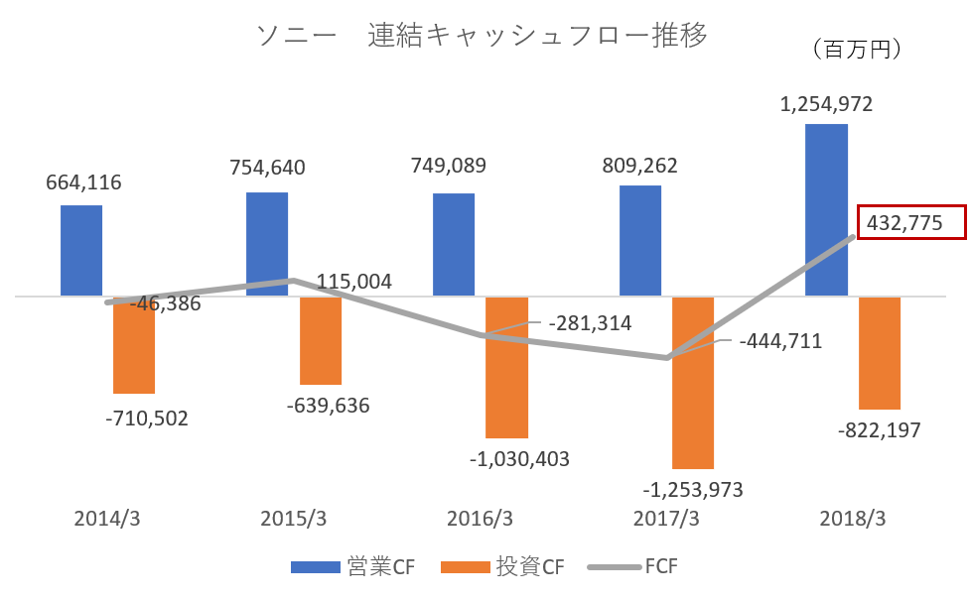

それでは、過去5年間の連結キャッシュフローをみてみましょう。2年連続フリーキャッシュフロー(FCF)がマイナスとなっていましたが、営業キャッシュフローの大幅増加によりFCFは、4,328億円と黒字になっています。確かにいい感じです。

しかし、ここに欠けているのは経営効率の視点です。ROICを計算するまでもなく、ROAで簡単にチェックすることが出来ます。ROAの定義にはいくつかありますが、ここでは、ROA=営業利益/総資産とします。

先述した通り、1998年3月期の営業利益5,257億円に対して、2018年3月期の営業利益は、約1.4倍の7,348億円になりました。一方で、資産残高はどうでしょうか。実は、1998年3月期の6兆4,030億円に対して、2018年3月期は19兆655億円となんと資産は、約3倍に膨らんでいるのです。ROAは、1998年3月期8.2%から2018年3月期3.9%と大幅低下しています。

日経新聞にROICやWACCまで計算してくれとはいいません。ただ、少なくとも、ROAをさくっと計算して経営効率の視点からも論じてくれればいいのにといつも思うわけです。企業はPL(損益計算書)だけでなく、BS(貸借対照表)からも論じないと意味がないのです。