今回は基本的な考え方に立ち戻りたいと思います。質問です:企業はどれだけ儲ければ合格と言えるのでしょうか?一般的には「利益が黒字になっていれば儲かった」と考える人が多いでしょう。しかし、それは間違いです。損益計算書だけでは企業が本当に儲かっているかどうかは分かりません。

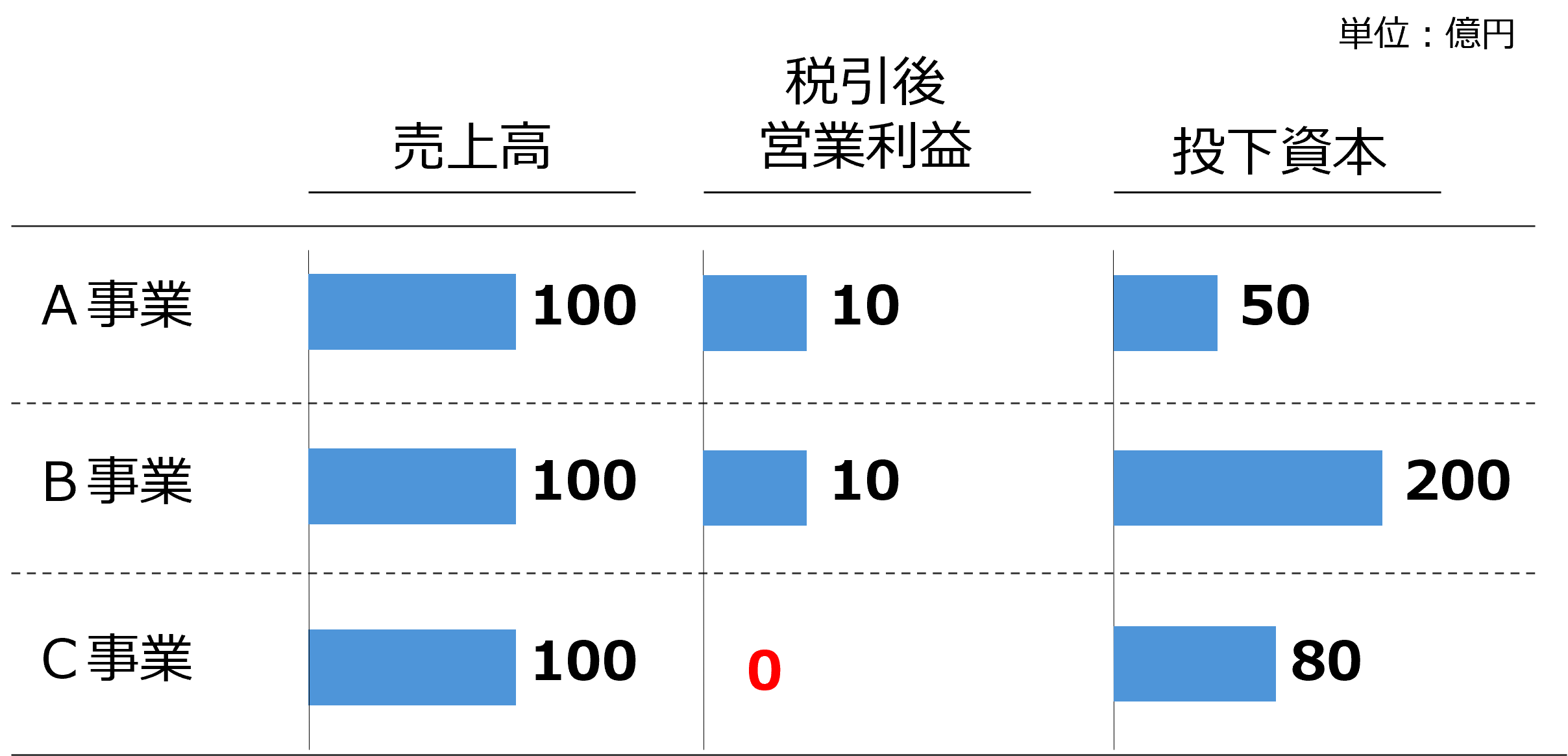

具体例を見てみましょう。以下のようにA事業、B事業、C事業を営んでいる企業があるとします。売上高と損益だけを見ると、C事業は税引後の営業利益が出ていないので儲かっていないのは一目瞭然です。一方、A事業とB事業は利益を出しており、利益率も10%で儲かっているように見えます。

出典:オントラック作成

しかし、この税引後利益を稼ぐために投下している資本を考慮すると、状況は変わって見えます。A事業の投下資本は50億円に対し、B事業は200億円と4倍もの資本を投下しています。

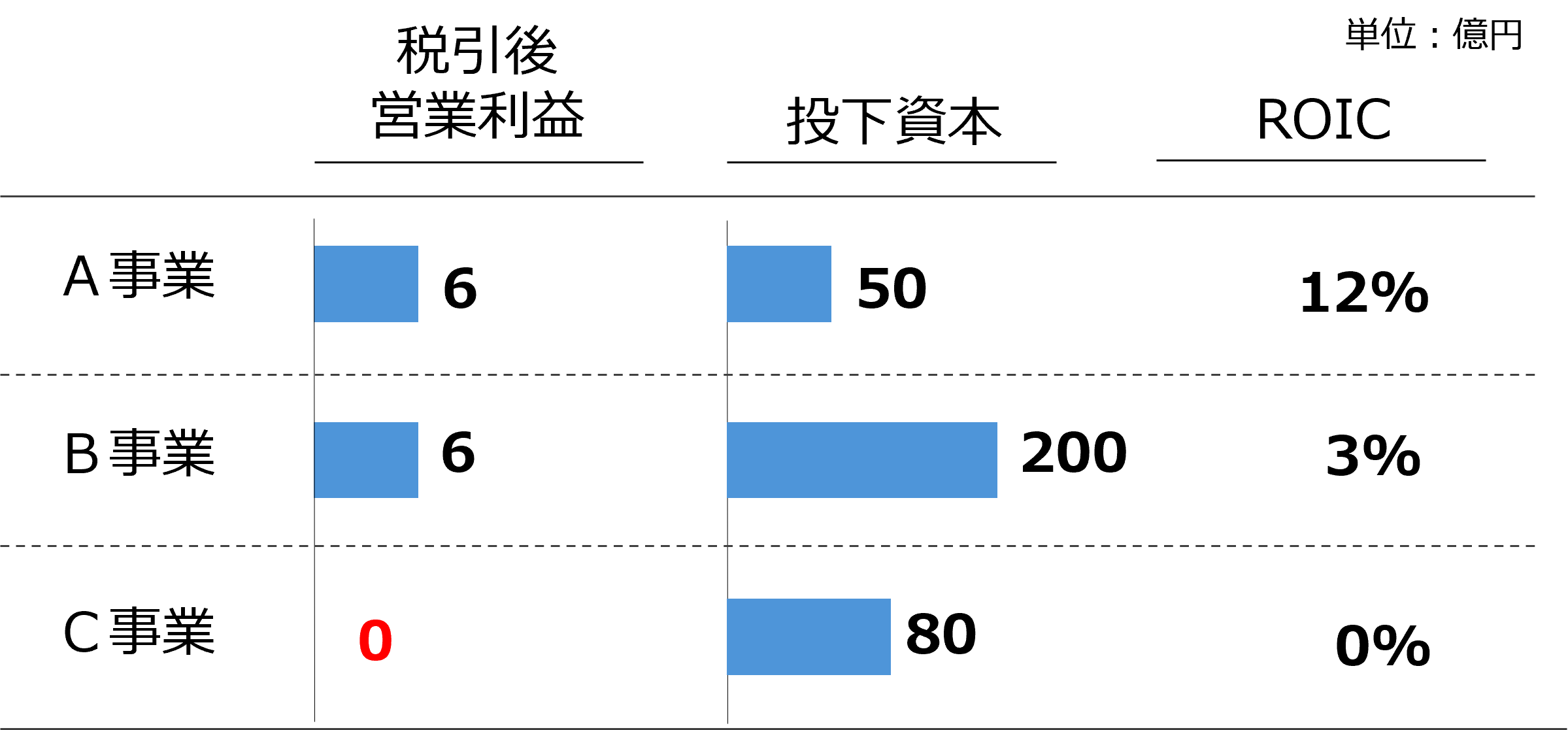

それでは、ROIC(投下資本利益率)を計算してみましょう。ROICは、税引後営業利益を投下資本で割って算出します。A事業のROICは12%、B事業のROICは3%、C事業のROICは0%です。

出典:オントラック作成

企業が本当に儲かっているかを判断するには、ROICだけでは不十分です。WACC(加重平均資本コスト)と比較する必要があります。WACCよりも高いROICを稼ぐことができて初めて「儲かった」と言えるのです。

本来は、事業ごとにリスクに応じたハードルレートを設定すべきですが、ここでは単純化のため、すべての事業のリスクは同程度であると仮定し、ハードルレート(=WACC)を5%とします。

出典:オントラック作成

B事業のROICは3%で、ハードルレートの5%に達していません。つまり、税引後営業利益を稼いでいても儲かっていないのです。さらに、この状態が何を意味するのかを考えてみましょう。ここで、EVA(経済的付加価値)を計算します。EVAは、その事業がどれだけの価値を創造したかを示す指標です。ROICとハードルレートの差に投下資本を掛けて求めます。B事業のEVAは△4.0億円です。

つまり、B事業はC事業と同様に4.0億円の企業価値を毀損していることが分かります。損益では立派に利益を出していたB事業は、実は利益をだしていないC事業と同じだったということです。

2024年6月6日付の日経新聞「ROICの本気度で選別」という記事では、日本企業が資本コスト経営を実行段階に移行し、ROICを新たな経営管理指標として導入し始めていると報じられています。

最近、アルミ架空送電線事業からの撤退を発表したSWCC(旧・昭和電線ホールディングス)が取り上げられていました。同社は、各事業について(1)ROICが投資家の期待水準である資本コストに比べてどれくらい上回っているか(2)市場成長性の2軸グラフ上に示し、今後どの方向に持っていきたいか、どの事業が課題かを明確にしています。ROIC経営を推進しているSWCCの株価は1年で2倍以上に上昇しています。

事業撤退には、その事業が儲かっているかを判断する必要があります。損益だけでは儲かっているかを判断することはできないことが、今回の例でご理解いただけたのではないでしょうか。

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」