2024年7月12日付の日経新聞によると、不動産開発会社の日本エスコンは、親会社が変更された際に投資家が早期償還を求めることができる「チェンジ・オブ・コントロール条項」を付けた社債を発行します。こうした条項が適用されれば、社債投資家はより安心して投資できると期待されています。

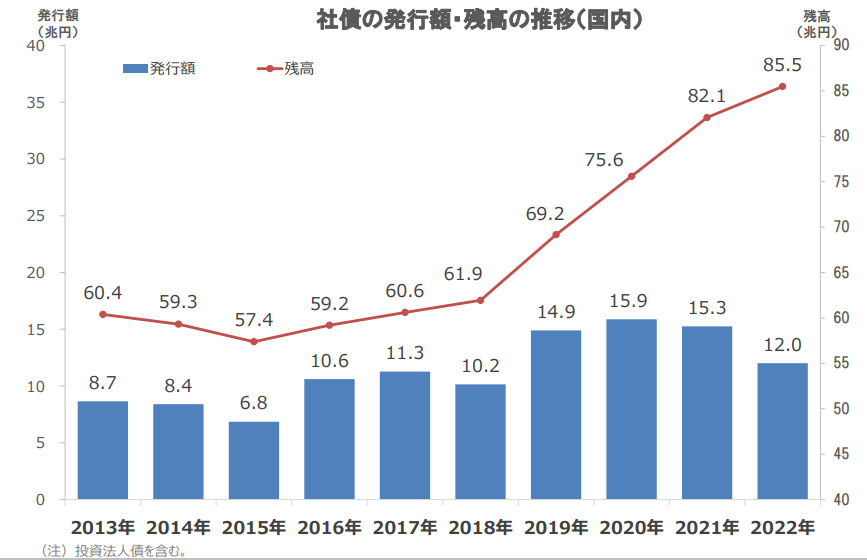

日本の社債市場の現状をみてみましょう。以下のグラフは、2013年から2022年までの社債の発行額と残高の推移を示しています。発行残高は一貫して増加し、特に2019年以降は顕著に増加しています。2022年の発行額は約12兆円、残高は約85.5兆円です。

出所:「社債市場の現状と課題について」2023年12月11日 日本証券業協会(以下同様)

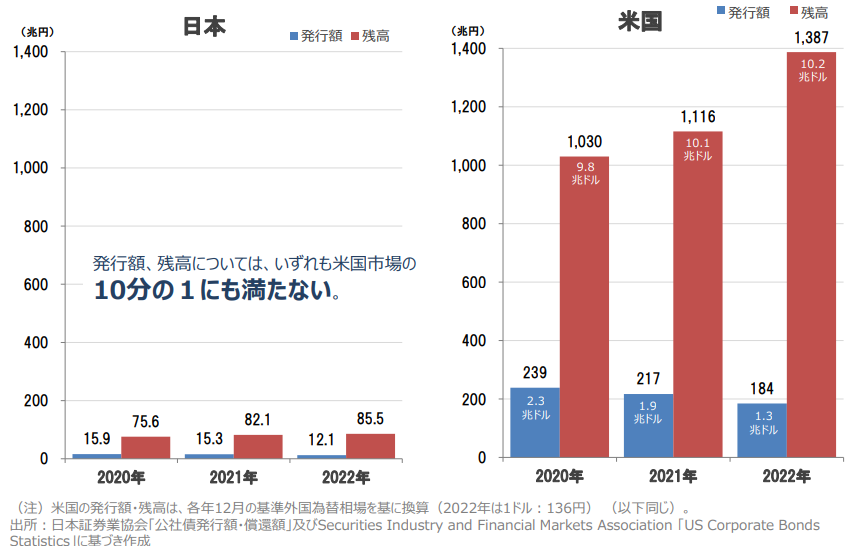

しかし、日本の社債市場は米国市場に比べて規模が小さく、発行額や残高は米国の10分の1にも満たないのです。これは市場の流動性や多様性に影響を与えています。

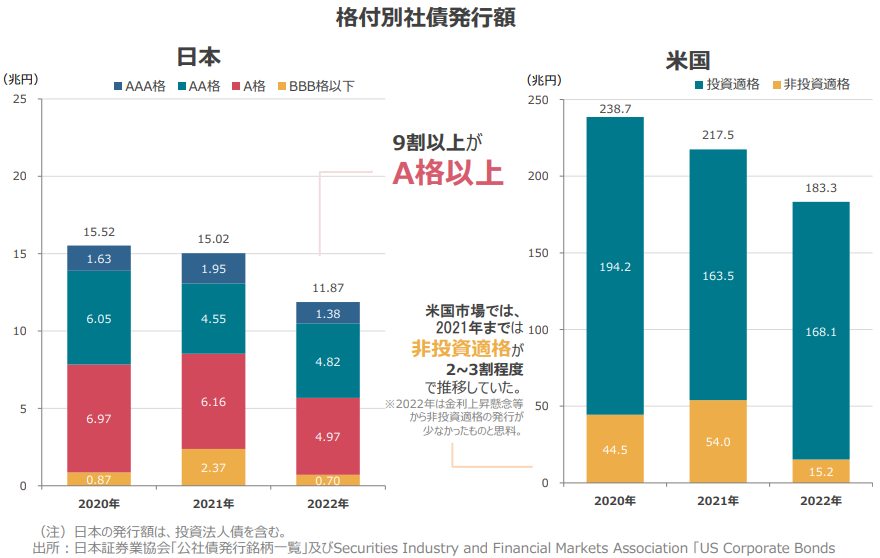

日本の社債市場では、9割以上がA格以上の高格付け社債です。一方、米国市場では信用力の低い非投資適格の社債が2021年までは2~3割程度を占めていました。2022年は金利上昇懸念から非投資適格の発行が減少したと考えられています。

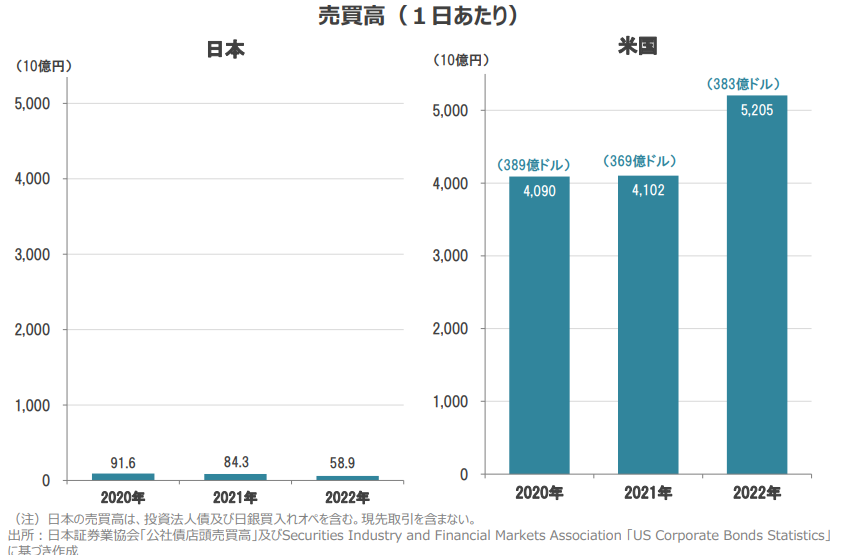

取引状況を見てみましょう。2022年の日米比較では、日本の1日あたりの売買高は約58.9億円、米国は約5,205億円です。日本の売買高が米国市場に比べて非常に小さいことがわかります。この低い流動性は特に機関投資家にとって大きな障壁となり、社債市場への参入を妨げています。

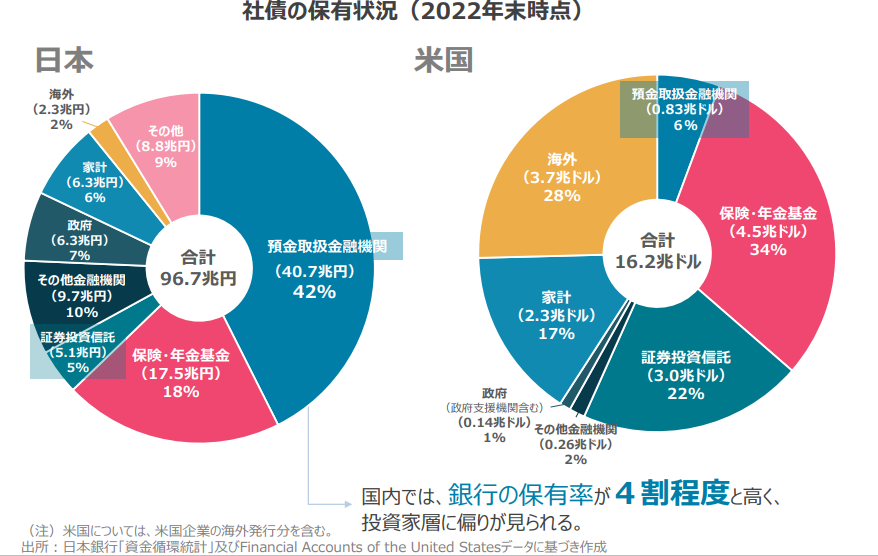

最後に社債の保有状況を見てみましょう。日本では銀行の保有率が高く、投資家層に偏りが見られます。一方、米国では保険・年金基金や証券投資信託の保有率が高いことがわかります。

これまで見てきたように、日本の社債市場は市場規模が小さく、発行企業および投資家の両面で市場参加者が限られているため、市場規模の拡大が進まない要因となっています。特に低格付け(BBB格以下)の発行体の参入が少なく、市場の多様性と厚みが不足しています。

低格付けの社債が発行可能な環境を整備するためには、社債投資家を保護するためのコベナンツ(配当等制限、支払制限、資産処分制限条項等)の充実、社債管理補助者制度の活用、適時適切な情報開示が必要です。

今回の日本エスコンのように、チェンジ・オブ・コントロール条項など投資家保護のルールを設けた社債の発行が増えれば、社債市場の信頼性と魅力が向上し、低格付け債市場の発展に繋がることが期待されます。社債市場の活性化には、多様な企業が社債を発行しやすい環境を作ることが重要です。これにより、投資家はリスクを軽減しながら高利回りを享受できる機会が増え、全体として市場の活性化が促進されると思います。