2023年1月23日付日経新聞によれば、世界の上場企業の自社株買いが急速に縮小しているといいます。2022年12月の自社株買いは前年同月比8割減少ですから、驚くほどの縮小ぶりです。2022年の年間累計額も前年と比較すると8%減少でした。景気の先行き不透明感から、企業の慎重姿勢が高まっているのがその背景にあるようです。実際のところ、マイクロソフトは1万人、メタ(旧フェイスブック)やアマゾン、グーグルなどが1万人超のレイオフ(一時解雇)を発表しています。昨年までの隆盛が嘘のようです。

これに対して、日本企業は、2022年における自社株買いは過去最高を更新しています。自社株買いや配当などの株主還元は、企業にとっては社外流出です。仮に企業に「NPV>0」になる投資機会があれば、株主還元よりも、投資を優先すべきです。反対に、投資機会がなければ、手元に現金を温存するのではなく、株主還元をするべきでしょう。果たして、日本企業には投資機会があるのでしょうか。

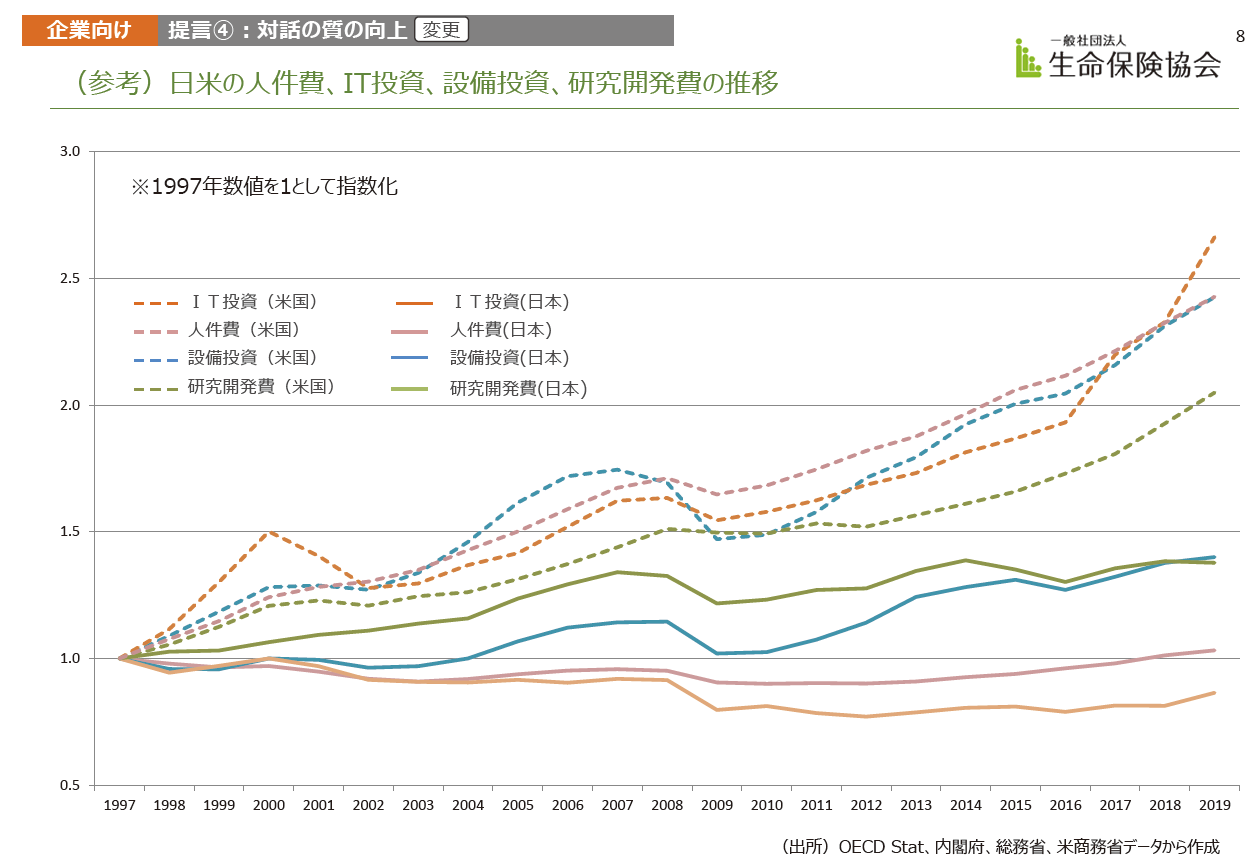

下図は、日本企業と米国企業が、1997年を1とした場合、IT投資、人材投資、設備投資、研究開発費などの未来投資をどれくらい行っているかの推移を示したものです。米国企業はすべての投資が右肩上がりである一方で、日本企業は低迷していることがわかります。総じて、投資ができていないことがわかります。これは、投資機会がないから、投資していないのか。投資機会はあるのに、何かの理由で投資できていないのかは、わかりません。いずれにせよ、未来投資が低迷していては、将来の成長など見込めるはずもありません。

出所:生命保険協会『生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取り組みについて』

自社株買いが過去最高を更新している日本企業は毎年、稼ぎ出す潤沢なキャッシュを未来投資ではなく、株主還元にに振り向けていることが容易に想像できます。下図は、上場企業全体の売上総利益(粗利益)の分配状況を示しています。「売上高」の推移をみると、1991年を境に横ばいに転じてることがわかります。いわゆる「失われた30年」と呼ばれる長期停滞が始まったことがわかります。事業ステージを、「導入期」「成長期」「成熟期」「衰退期」の4つに分けるとすると、まさに、日本企業は「成熟期」にあるといえます。

出所:「法人企業統計」:「配当+自社株買い」は法人企業統計とFinancial Questを利用してスズキ研究室(早稲田大学、アライアンス・フォーラム財団公益資本主義研究部門)作成

役員と従業員の給与については、ここ30年では低下傾向、さらにR&D(Research & Development:研究開発費)や設備投資は、1991年以降の減少率は最も高いことが分かります。これらに対して、注目すべきは株主還元額です。株主還元額は1960年と比べ100倍以上に伸びています。売上高より、役員と従業員の給与が高いのはなぜ?と疑問に思った方もいるかもしれません。これは、縦軸は金額ではなく、1960年を1とした場合に何倍増えたのかを表しているからです。いずれにせよ、日本企業の稼ぎ出すキャッシュが大きく株主還元に向かっていることが読み取れるのです。

私の日産時代のかつての上司は、その後、日本電産で長らく財務部門の責任者を務めていました。その方がかつての部下たちが取り囲む飲み会で、こう言っていたのが印象に残っています。「成長ストーリーを描けない人は、社長になってはいけない」それは、言い換えると社長にしか会社を成長させることはできないということでしょう。どれだけの社長がその矜持を持って、経営にあたっているのでしょうか。経営者は事程左様に責任が重いお役なのです。