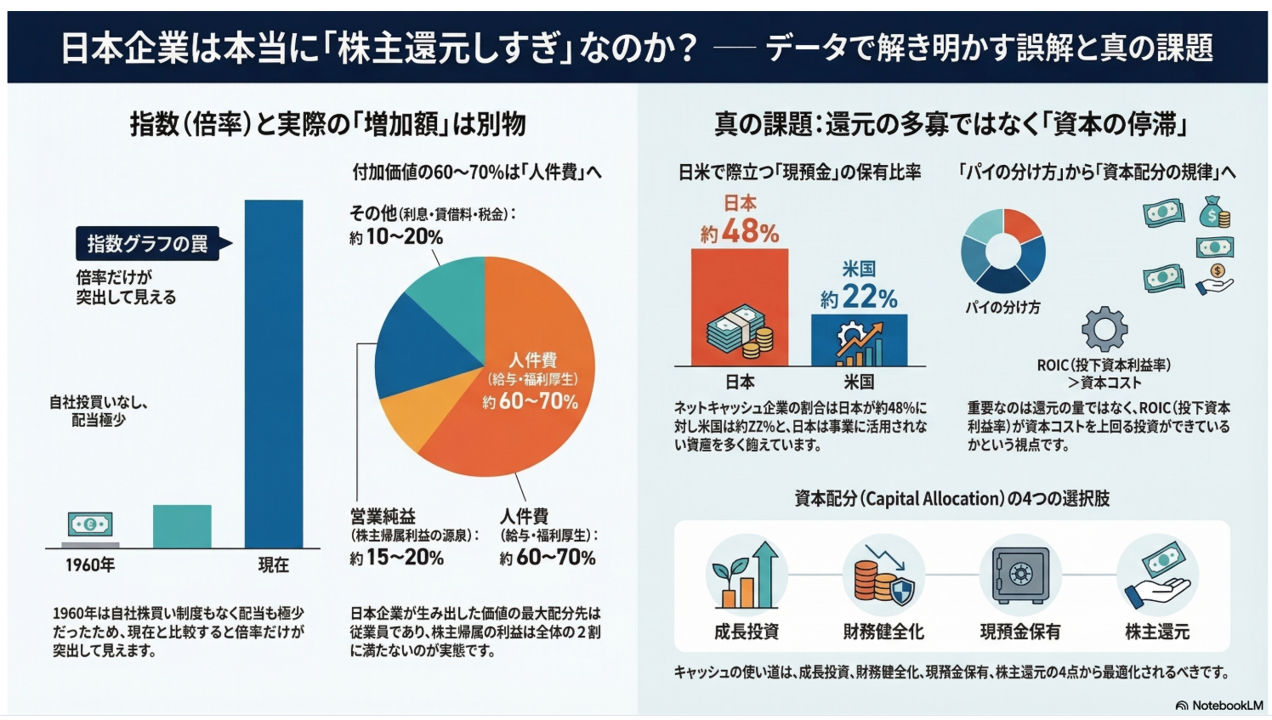

日本企業は株主還元をしすぎているのではないか。最近、こうした議論を目にする機会が増えています。

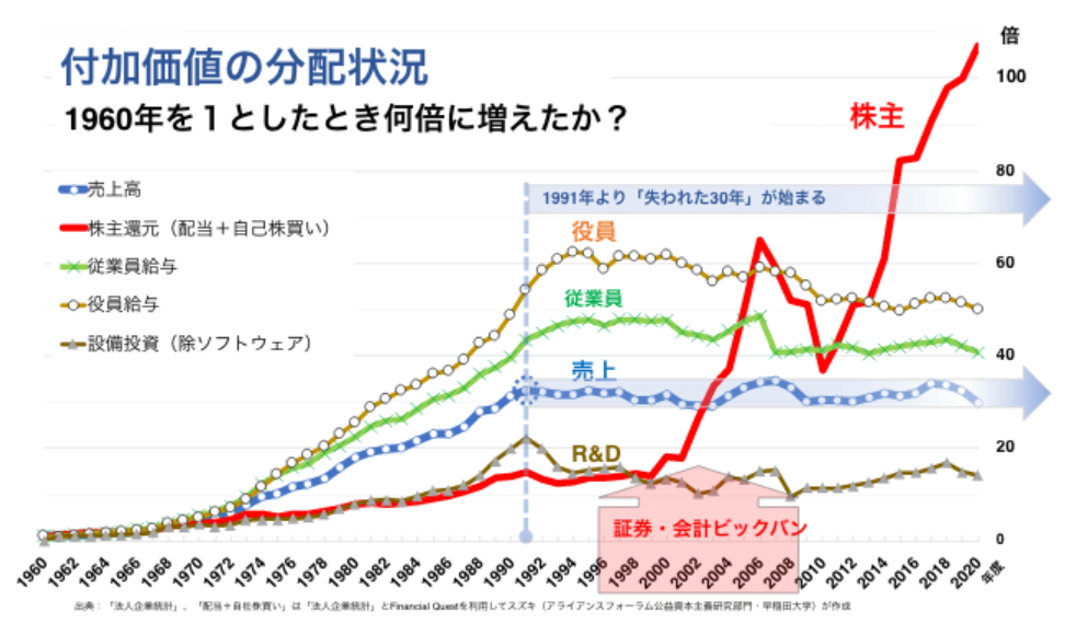

実際、1960年を1としたグラフを見ると、日本企業の配当や自社株買いは100倍以上に増えており、売上高や従業員給与、設備投資などと比べても突出しているように見えます。

出所:アライアンス・フォーラム財団 ホームページ

この図だけを見ると、日本企業が稼ぎ出した価値の大部分が株主還元に向けられているようにも見えます。

実は、私自身も以前、この図を根拠に「日本企業は株主還元をしすぎているのではないか」と書いてしまったことがあります。※「これが「新しい資本主義」の答えだ!」

しかし改めてこのグラフを見直してみると、この図にはミスリーディングな部分があることに気づきました。

理由は、このグラフが1960年を1とした指数(倍率)で描かれているからです。

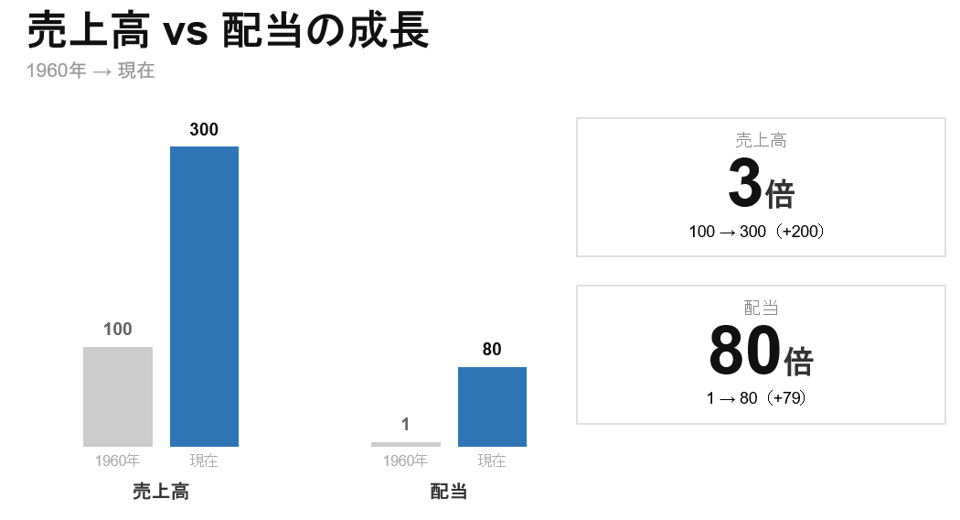

下図のような簡単な例で考えてみましょう。例えば、1960年において、売上高は100万円、配当は1万円です。それが現在では、それぞれ300万円と80万円に増加しているとします。

売上高は3倍に対して、配当は80倍です。倍率だけ見れば配当の圧勝に見えます。しかし実額では売上高+200に対し配当+79の増加です。

先ほどの「付加価値の分配状況」では配当が「爆発的に増えた」ように見えます。しかし、倍率と実際の金額規模は、まったく別の話です。先の例にある通り「倍率」は出発点の金額の大小に大きく左右されることがわかります。

では、なぜ1960年の株主還元は小さかったのでしょうか。

1960年代の日本企業は、現在とは企業統治の仕組みが根本的に異なっていました。

株式持ち合いが中心の時代であり、配当は「安定配当」や「額面配当」の慣行のもとで極めて低く抑えられていました。また、自社株買いに至っては、制度そのものが存在しませんでした。

自社株買いが解禁されたのは1994年(商法改正)で、本格的に活用されるようになったのは2000年代以降です。

つまり、1960年を基準にして「株主還元がこんなに増えた」と言っても、配当が極めて低く抑えられていて、自社株買いの制度が存在しなかった時代と比較しているわけです。これだけで「株主偏重」とは言えません。

実際のところ、日本企業が生み出した付加価値はどう分配されているのでしょうか。

財務省「法人企業統計」のデータをもとに、日本企業(金融・保険業を除く全産業)の付加価値の分配を見ると、おおむね次のような構造が浮かび上がります。

【付加価値の分配構造(日本企業・概数)】

人件費(従業員給与・福利厚生) 約60~70%

支払利息 約2~5%

動産・不動産賃借料 約5~8%

租税公課 約5~8%

営業利益(≒株主帰属の利益) 約15~20%

ここでいう付加価値は、人件費+支払利息+賃借料+租税公課+営業利益として算出される、いわゆる「加算法」による定義です。

注意すべきは、営業利益がそのまま株主還元になるわけではないことです。営業利益の中から設備投資、研究開発、内部留保、そして配当・自社株買いへの配分が決まります。

こうして見ると、付加価値の最大の受け取り手は従業員であり、株主に直接帰属する部分は全体の2割にも満たないことが分かります。

では、その株主に帰属する利益は、実際にはどう使われているのでしょうか。配当や自社株買いとして株主に還元されている部分もありますが、その多くは現預金としてバランスシートに積み上がっています

この構造は、米国企業のバランスシートと比較するとさらに際立ちます。ここで注目したいのは、バランスシートの資産サイドの中身です。

McKinsey(2025年)の分析によると、日本の非金融上場企業の多くは総資産の15~25%を現預金または現金同等物として保有しており、先進国の中で最も高い水準にあります。日銀の資金循環統計でも、非金融法人企業の総資産に占める現預金の比率は約22%に達しています。

一方、米国企業ではこの比率ははるかに低い水準です。さらに日本企業は、政策保有株式(持ち合い株式)などの長期保有の資産も多く抱えています。Alpha Architectの分析(2024年)によると、日本の大企業のうちネットキャッシュ(現預金が有利子負債を上回る状態)の企業は約48%にのぼるのに対し、米国では約22%にとどまっています。

つまり、日本企業のバランスシートには、事業に直接使われていない資産である、現預金や持ち合い株式が大きな割合を占めています。この「余剰資産」は、事業活動から直接リターンを生んでいるわけではありません。

ここから見えてくるのは、日本企業の問題は必ずしも「株主還元が多すぎること」ではなく、「バランスシートにある事業に活用されない資産」だということです。

法人企業統計を見ると、日本企業の売上高は1991年頃を境に長期的な伸びが鈍化しています。いわゆる「失われた30年」です。企業が成長できている環境であれば、投資も雇用も株主への分配も自然と増える好循環が生まれます。

しかし成長が鈍化した環境では、手元のキャッシュの使い道をめぐる「ゼロサム的な議論」が目立つようになります。

・株主還元が多すぎるのではないか

・従業員への分配が足りないのではないか

・設備投資が不足しているのではないか

しかし、これらはすべて「パイの分け方」の議論です。本当に問われるべきなのは、その前の段階、つまり、「パイそのものを大きくできているのか」です。

企業は事業活動を通じてキャッシュを生み出しますが、そのキャッシュの使い道は大きく分けて、事業への再投資(設備投資・研究開発・M&A)、財務の健全性確保(有利子負債削減など)、バランスシート上の現金として保有、そして株主への分配(配当・自社株買い)の4つです。これが資本配分(Capital Allocation)の問題であり、企業価値を左右する経営の中核的な意思決定です。

そして、この資本配分の良し悪しを測るのがROIC(投下資本利益率)です。

ROICとは、企業が事業に投下した資本(有利子負債+株主資本)に対して、どれだけのリターンを生んでいるかを測る指標です。

企業が成長投資を行うこと自体は望ましい。しかし、投資のリターンが資本コスト(WACC)を下回っていれば、投資すればするほど企業価値は毀損されます。逆に言えば、ROICがWACCを十分に上回る投資機会があるならば、手元現金を積み上げるよりも積極的に投資すべきですし、そうした機会がないのであれば、余剰資本を株主に返す方が合理的です。

日本企業のバランスシートに滞留する大量の現預金は、まさにこの問いを突きつけています。その現預金を使って、資本コストを上回るリターンを生む投資先はあるのか。あるなら投資すべきだし、ないなら株主に返すべきだ。これは「株主還元しすぎか否か」の問題ではなく、資本配分の規律の問題なのです。

日本企業に本当に問われているのは、株主還元の多寡ではありません。資本をどこに配分し、どれだけのリターンを生み出しているのか。この問いに正面から向き合うことこそが、いま求められていることだと思います。

【参考データ・出典】

・財務省「法人企業統計調査」(付加価値の分配構造)

・JPX 東京証券取引所「決算短信集計」(プライム市場の財務データ)

・日本銀行「資金循環統計」(非金融法人企業の資産構成)

・McKinsey & Company「Closing Japan’s valuation gap through governance and reform」(2025年、総資産に占める現預金比率)

・Alpha Architect「Japanese companies: have they outperformed US companies?」(2024年、ネットキャッシュ企業の日米比較)

・スズキ研究室(早稲田大学)「付加価値の分配状況」(冒頭グラフの出典)