2023年12月1日付け日経新聞によると、日野自動車は本社隣接の日野工場の全面売却を検討しているようです。 既に敷地の3分の1を売却済みで、残る約20万平方メートル、つまり敷地の3分の2の売却を考えています。日経新聞によると、「既に売却された土地からの売却益は約500億円に上り、残りの土地からは1000億円を超える売却益が見込まれる」とのことです。

ここで重要なのは、売却益が会計上の利益であるという点です。 これは現金収入とは異なります。会計上の利益と現金収支(キャッシュフロー)を混同してはなりません。なぜなら、企業価値の向上は利益ではなく、キャッシュフローによってもたらされるからです。

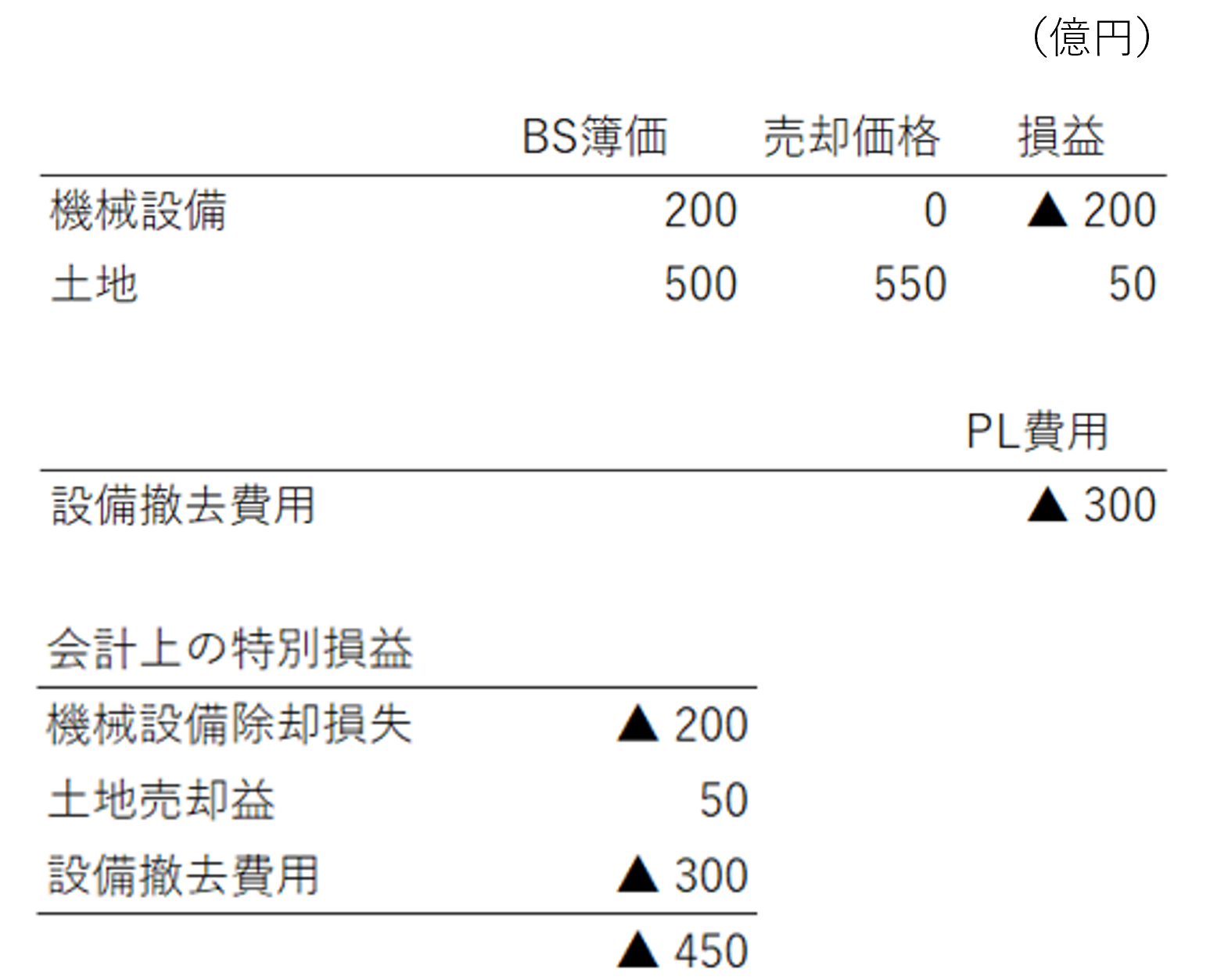

例えば、「不採算事業からの撤退」のシナリオを考えてみましょう。 あなたが工場の売却を検討しているとします。この工場の機械設備は市場価値がなく、廃棄するしかなく、200億円の損失が発生します(下図参照)。しかし、土地は550億円で売却できる見込みで、50億円の売却益が生じます。さらに、設備撤去には300億円の費用がかかります。ここでは、税金は考慮しないこととします。

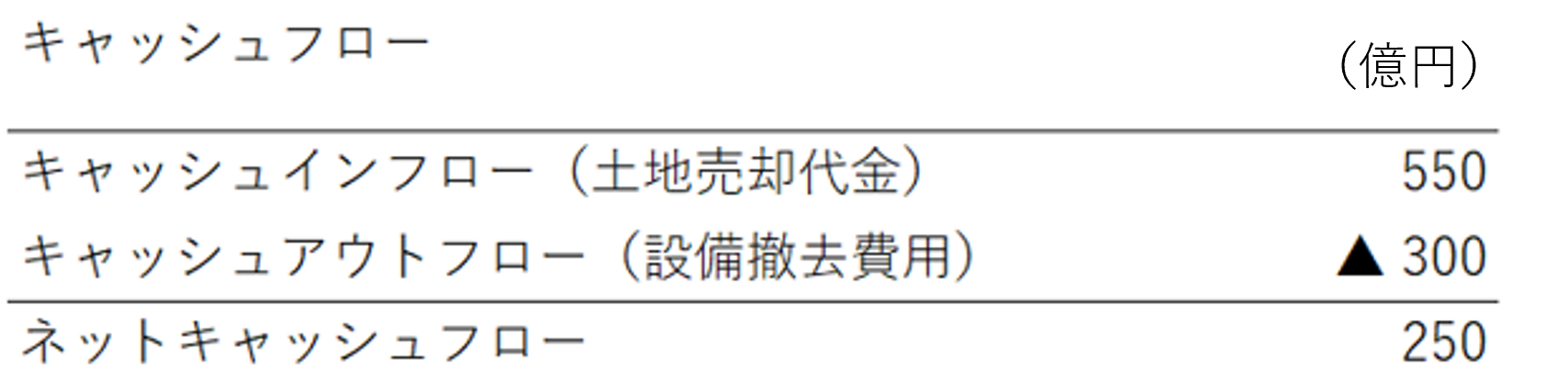

経理部長は、450億円の巨額の特別損失を計上することに抵抗を示していますが、これは誤解です。 キャッシュフローの観点から見ると、設備撤去に300億円かかるものの、土地売却から550億円が入ってくるため、実際には250億円のキャッシュが手元に残ります(下図参照)。会計上は機械設備の除却損失200億円を計上する必要がありますが、これは実際のキャッシュアウトではありません。このように、キャッシュフローを考慮しないと、誤った意思決定をするリスクがあるのです。

結論として、キャッシュフローの観点は、特に財務上の意思決定において極めて重要です。 本例のように、会計上の損失が巨額であっても、実際のキャッシュフローがプラスであれば、その決定は企業にとって有益なものとなり得ます。逆に、会計上の利益が大きくても、キャッシュフローがマイナスであれば、それは企業の持続可能性に悪影響を及ぼす可能性があります。

このことから学べるのは、表面的な会計上の数字だけでなく、その背後にあるキャッシュフローを理解することの重要性です。 経営判断を下す際には、短期的な会計上の利益や損失にとらわれず、長期的なキャッシュフローの視点を持つことが求められます。特に、不採算事業や大規模な資産の売却においては、この視点が重要になるのです。

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」