今回のブログでは、2025年4月から5月初旬にかけて日本の主要企業が発表した増配と自己株式取得の動向を取り上げ、その背景と戦略的意義を解説したいと思います。3月期決算の開示がいっせいに集中するこのタイミングは、各社の資本政策が一斉に明らかになるため、投資家にとって格好の注目材料です。

主な企業では、例えば、東京エレクトロンは、半導体市場の好調を背景に2025年3月期の年間配当を前期比199円増の592円とし、2026年3月期も618円を見込む増配計画を発表しました。業績拡大と連動した還元姿勢を鮮明に示すことで、株主の信頼獲得を狙っています。

また、三菱商事は非資源部門の収益基盤強化に伴い、2026年3月期の配当を前期比10円増の110円に引き上げ、累進配当やDOE(株主資本配当率)、配当性向といった指標を中長期的なガバナンス指針に据えました。

信越化学工業は自己株式取得について、2025年5月から2026年4月までの期間で上限5,000億円の枠を設定。 三菱商事は1兆円規模の取得計画を公表し、その一部をTOB(公開買付)で実行することで、ROE(自己資本利益率)の目標達成とバランスシートの最適化を図ると発表しています。両社とも「機動的な資本運営」を掲げ、単なる余剰資金の還元ではなく、財務戦略の要として自社株買いを位置づけています。

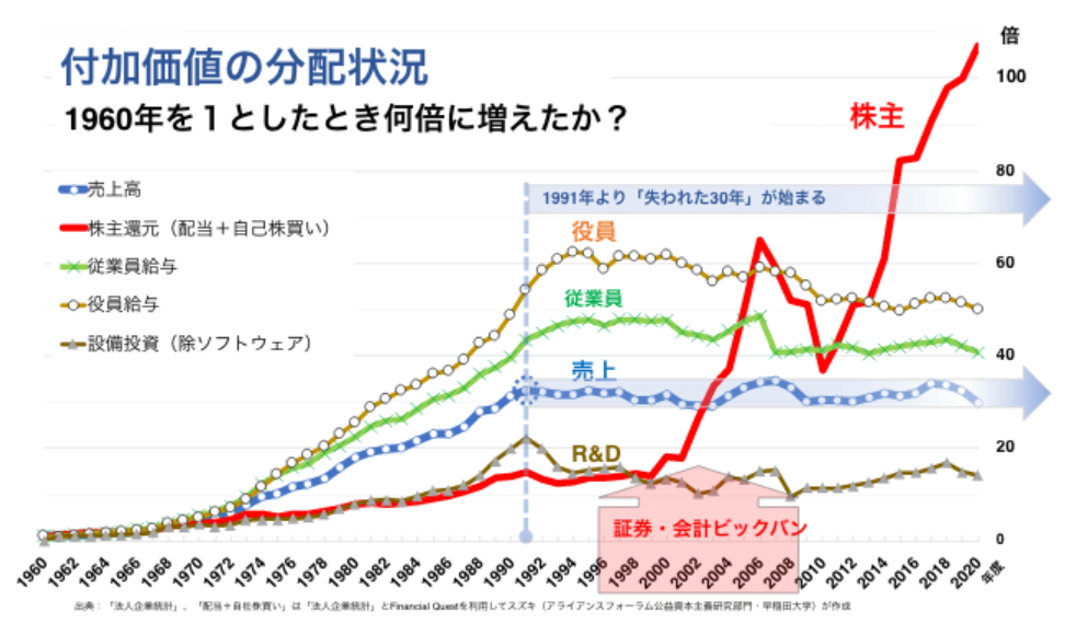

かつて私が書いたブログ「これが『新しい資本主義』の答えだ!」でもご紹介した通り、1960年比で株主還元額は100倍以上に増加していました。

出所:アライアンス・フォーラム財団 ホームページ

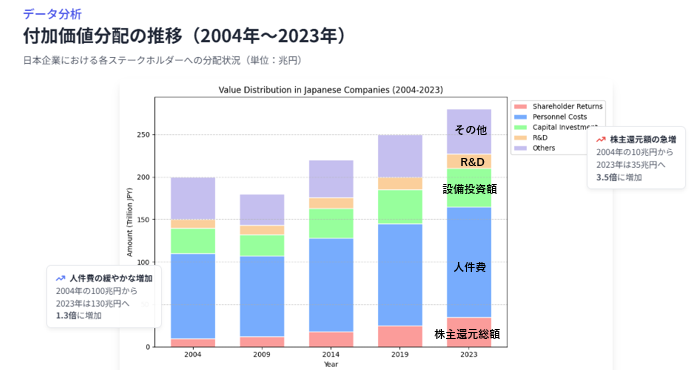

しかし「何倍になったか」にとどまらず、金額ベースの推移が気になった私は、GeminiのDeep Research機能で過去20年間(2004年~2023年)の付加価値分配推移をリサーチしました。さらに、その分析結果をGensparkのAIスライド機能でグラフ化し、視覚的にもわかりやすくしたのが以下のスライドです。蛇足になりますが、このスライドの生成に要した時間は5分にもなりません。

この検証では、株主還元総額が20年前と比較して約3.5倍に伸長し、設備投資や人件費、研究開発費を上回る成長率を示していることが見てとれます。企業が投資機会が限られている場合は、手元に現金をため込むのではなく、株主還元をしていくことは重要でしょう。ただ、企業価値向上のためには、長期的な競争力を維持・強化する必要があります。これには、人件費の適切な配分はもちろん、研究開発投資や設備投資といった“未来への種まき”にも十分なリソースを割くことが不可欠です。

資本政策は利益還元だけで完結するものではなく、持続的な成長を支える多様な投資とのバランスの上に初めて成立します。企業への投資を考える場合には、配当や自社株買いの動向を注視するとともに、未来への“成長投資”がどれだけ充実しているかにも目を配る必要があるのです。