本日(2024年12月16日)付の日経新聞によれば、2024年、東京証券取引所で上場廃止企業が94社に達し、2013年以降で最多となる見通しです。この結果、上場企業数は初めて減少に転じる見込みとなり、上場企業を取り巻く環境と課題が浮き彫りになっています。

グロース市場の低迷などを背景に新規上場社数は約80社と伸び悩み、新規上場と上場廃止を差し引きした24年末の上場企業数(TOKYO PRO Marketを除く)は3842社、前年比1社減少する見通しです。減少は2013年以降で初めてのことです。

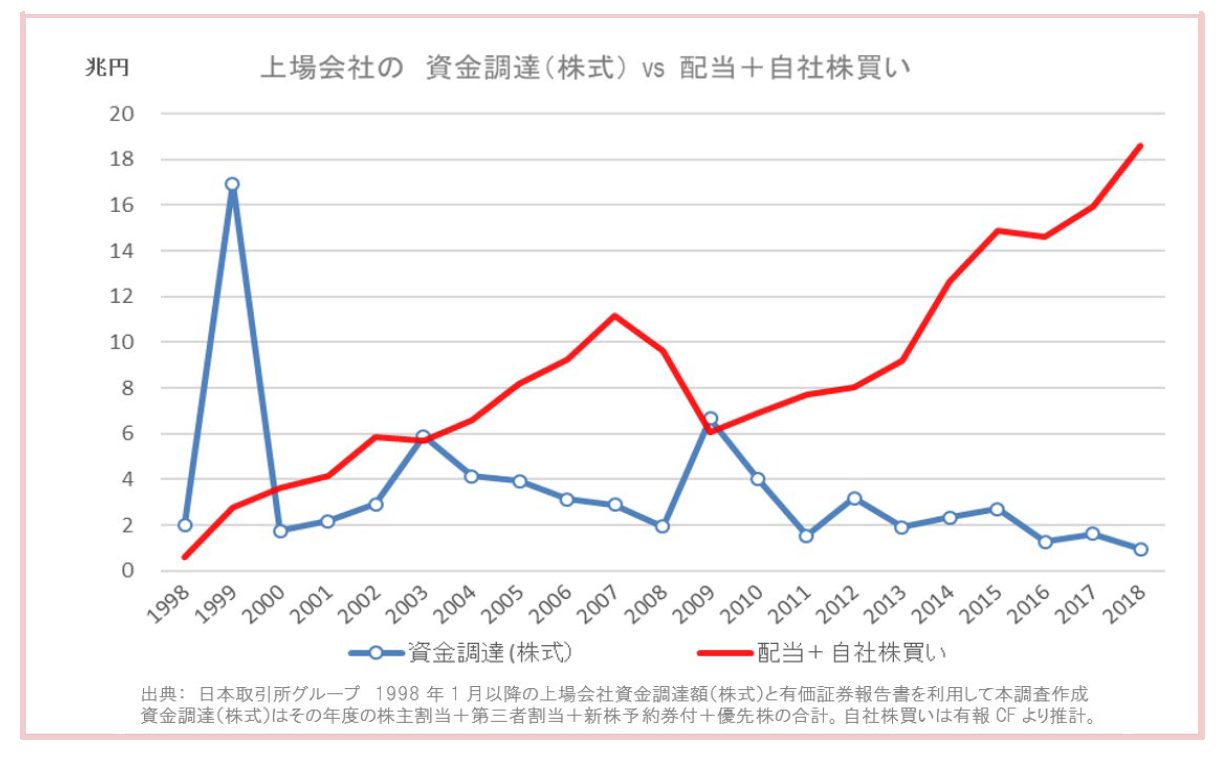

株式市場は、企業にとって資金調達の重要な手段として位置づけられてきました。しかしながら、近年その役割が終わりつつあると言えます。下図は上場企業の資金調達(株式)と配当や自社株買いなどの株主還元の推移です。

出所:成熟経済・社会の持続可能な発展のためのディスクロージャー・企業統治・市場に関する研究調査報告書

青い線が株式市場からの資金調達、赤い線が株主還元です。中長期で、エクイティ・ファイナンス(株主市場からの資金調達)と株主還元の差が拡大しています。この図は、018年までのデータです。すでにこの差が顕著であることが示されていますが、2020年にはさらにその傾向が強まりました。具体的には、2020年のエクイティ・ファイナンスは約1.9兆円であったのに対し、株主還元は約23兆円に達しているのです。

株式市場は、すでに上場企業の資金調達の場ではないことを示しているのではないでしょうか。むしろ、上場を維持するためのコストや株主還元の圧力にさらされる中で、上場の意義が問い直される時代に突入しているといえます。

企業が上場する理由の一つは、資金調達を容易にすることです。上場により得られる資金は、新規事業の展開や設備投資、成長のための先行投資に充てることが可能となります。しかし、上場には維持コストが伴い、経営の自由度を制約する要素もあります。加えて、短期的な株価を意識せざるを得ない環境では、中長期的な施策が後回しにされるリスクもあります。

2024年に上場廃止企業が増加している背景には、こうした市場環境の変化があります。経営の自由度を確保するために自ら市場を退出する企業や、他社や投資ファンドによる買収を受けた企業が増えています。大正製薬ホールディングスのように、上場が中長期的な施策の実行における足かせとなると判断し、非公開化を選択するケースも見られます。

また、東証が進める市場改革により、上場維持基準が厳格化されている点も無視できません。企業に対して資本コストや株価を意識した経営を求める動きや、アクティビストからの要求の増加が企業に大きなプレッシャーを与えています。これらの要因が複雑に絡み合い、上場廃止の増加や新規上場の伸び悩みを引き起こしているといえます。

上場企業数が減少することは、一見すると株式市場規模の縮小を示すようにも見えます。しかし、これは市場全体の質を向上させるための新陳代謝と捉えることができます。上場を維持する企業には、株主の期待に応え、持続的な成長を実現するプレッシャーが強まる一方で、それが企業の本質的な価値を引き出すきっかけになるかもしれません。

日本の株式市場が、資本効率を重視し、企業価値を正当に評価する場としてさらに進化するならば、その魅力は国内外の投資家にとっても大きなものとなるでしょう。特に、日本のNISA利用者をはじめとする個人投資家にとって、米国株だけでなく国内市場への関心が高まり、資金が国内回帰する可能性もあるのです。