2022年3月25日付日経新聞「楽天、複合経営で企業価値目減り 脱割安株へ銀行上場カギ」で楽天グループの株価がふるわないことが取り上げられています。その原因は、コングロマリット・ディスカウントだというのです。まずは楽天の足元の業績をみてみましょう。

楽天と言えば、「楽天市場」というECサイトが創業事業ですが、2003年のDLJディレクト証券(現楽天証券)買収を皮切りに、楽天カード、楽天銀行、楽天生命保険と金融事業を拡大してきました。そして、今やモバイル事業(楽天モバイル)にも参入しています。足元での事業セグメント別の売上高をみるとインターネットサービスの割合は54%、金融事業(フィンテック)は33%、モバイルは12%となっています(下図)。

出所:同社短信、オントラック作成

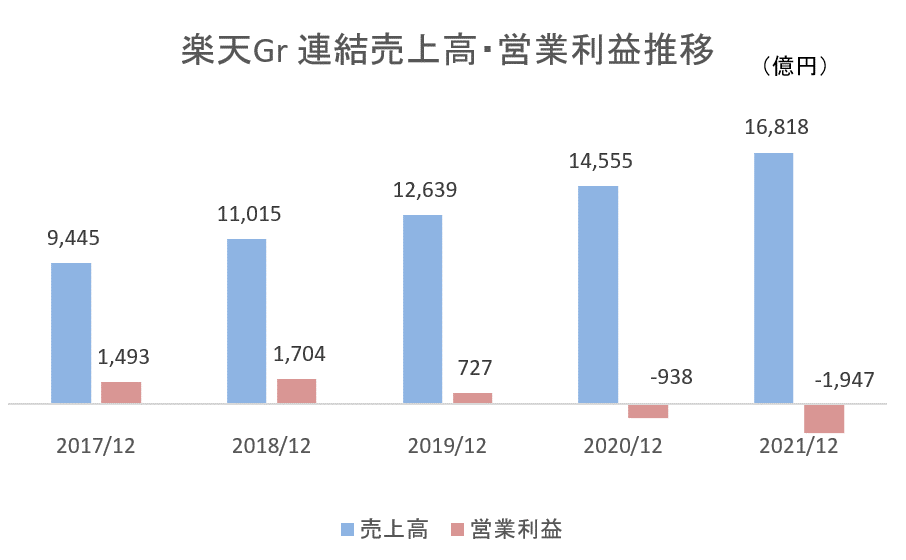

過去5年の売上高と営業利益の推移をみてみましょう。売上高成長率は15.5%(CAGR)と順調に推移していますが、直近2期連続は営業赤字となっています。2021年12月期では2000億円弱のマイナスです。

出所:同社短信、オントラック作成

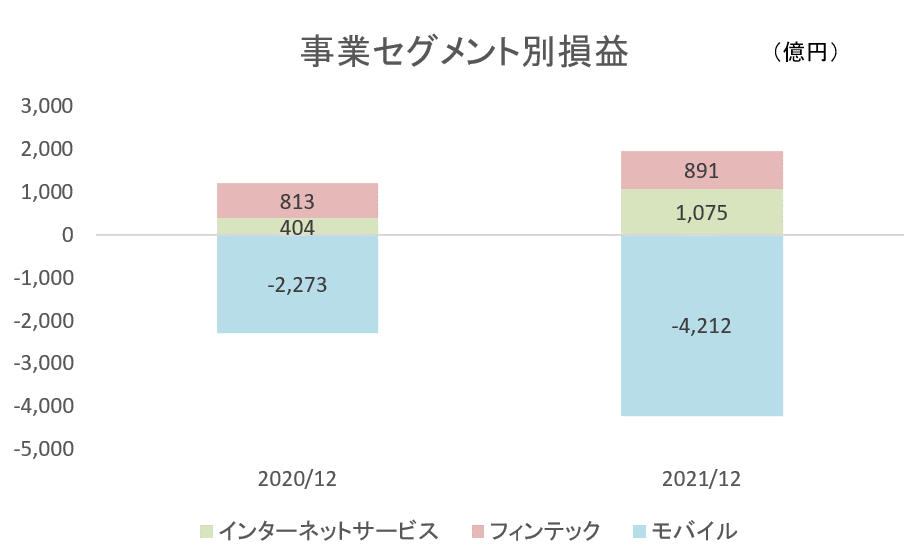

これは、モバイル事業が大きく足を引っ張っていることが原因です。下図はセグメント別の損益です。2021年12月期では、モバイル事業の損益は、なんと△4,212億円もの赤字となっていることがわかります。

出所:同社短信、オントラック作成

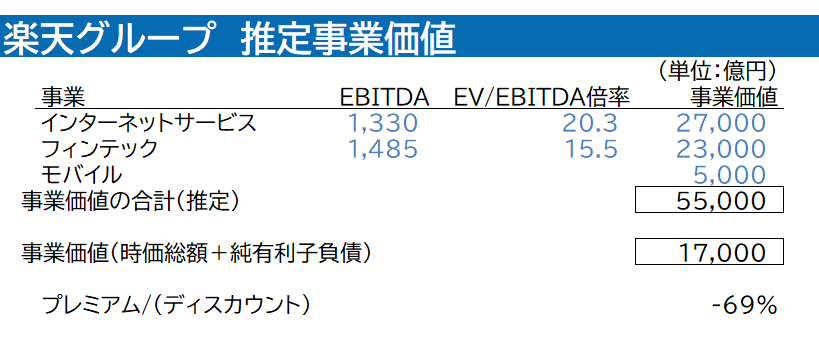

さて、コングロマリット・ディスカウントの話に戻りましょう。日経新聞は、「サム・オブ・ザ・パーツ(SOTP)法」を使って、楽天グループの事業価値を算出しています。

出所:日経新聞を参考にオントラック作成

まず、QUICK・ファクトセットの予想を使って、今期のインターネットサービス、フィンテックのEBITDA(利払い・税引き・償却前利益)をそれぞれ1330億円、1485億円と試算しています。これに業界平均のEV(事業価値)/EBITDA倍率をかけて、事業価値を算出しています。問題は赤字のモバイル事業です。モバイル事業は、EV/売上高倍率で計算しており、それが約5000億円としています。3つの事業価値の合計5兆5000億円に対して、直近の時価総額をベースに試算した事業価値が1.7兆円なので、3事業の合計価値に比べ6割強低い、つまりコングロマリット・ディスカウントなのだということです。

安倍・菅政権が進めた携帯電話料金引き下げの追い風を受けて楽天グループはモバイル事業に新規参入しました。モバイル事業の赤字を圧縮しようと、採算の悪いKDDIの回線から自前の回線へのシフトを進めたはいいものの、利用者からは「つながらない」と評判が悪いようです。株価がふるわないのは、コングロマリット・ディスカウントもさることながら、モバイル事業の先行きが不透明で、今後もインターネットサービスやフィンテック事業の足を引っ張りかねないと株式市場は考えているのではないでしょうか。

携帯の設備投資額は4Gで8000億円、高速通信規格「5G」で2000億円と見積もられています。既に21年末までに7割が実行され、残りの資金についても「ほぼめどがついている」ようですが、さらなる追加投資が必要になるとの意見もあります。現状、赤字垂れ流し状態のモバイル事業が黒字化するのはいつか、またその時にどこまでコングロマリット・ディスカウントが解消されるのか、楽天のモバイル事業の動向を注視していきたいと思います。