投資判断の手法には、大きく分けてNPV法(正味現在価値法)とIRR法(内部収益率法)の二つがあります。この二つの方法を比較すると、IRR法は「再投資の前提」や「投資の延期時の評価」に関して問題があると言えます。

「再投資の前提」についての詳細はブログ「IRRの隠れた前提とは」をご覧いただくとして、今回は、その再投資の前提による影響について考えてみたいと思います。実は、この再投資の前提によって、IRR法は投資によって現実に生み出されるリターンを過大評価している可能性があります。

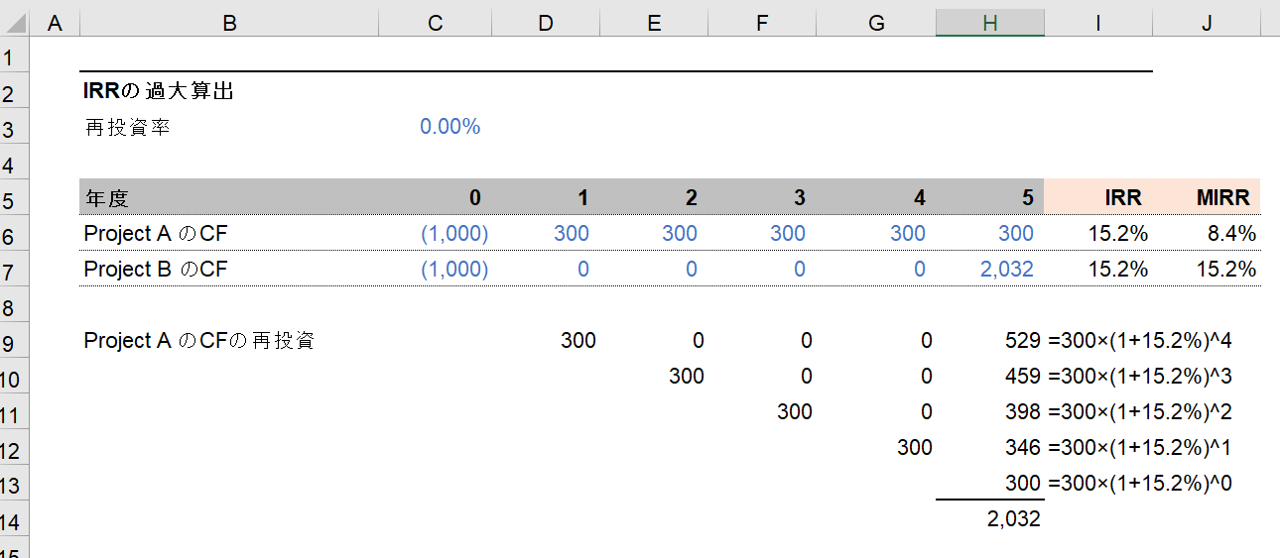

下図のような二つのプロジェクトがあるとしましょう。プロジェクトが生み出すキャッシュフローに違いはありますが、両プロジェクトともIRRは15.2%で同じになっています。

IRR関数では、事業から得られたキャッシュフローは、事業終了までIRRと同率で再投資されます。上図にあるように、事業年度1から4に得られるキャッシュフローを年率15.2%で再投資すると、その総額は年度5には2032になります。これはプロジェクトBと同じキャッシュフローになるのです。

MIRR関数を使って再投資の利率をゼロにした場合のIRRを算出してみると、プロジェクトAのIRRは8.4%とプロジェクトBと比較して収益性が低いことがわかります。確かにプロジェクトAの方がBと比較して早期にキャッシュフローを回収できるというポジティブな側面はあります。ただ、キャッシュフローが早期に生まれるプロジェクトでは、計算上回収後の再投資も考えていることから、結果的に投資利回りが過大に算出されるということを私たちは覚えておく必要があるのです。

次回は「投資の延期時の評価」について取り上げたいと思います。

※関連ブログ「修正IRRという新提案」