前回はIRRの再投資の前提により、キャッシュフローが早期に生まれるプロジェクトでは、結果的に投資利回りが過大に算出されることを取り上げました。今回は「投資の延期時の評価」について書きたいと思います。

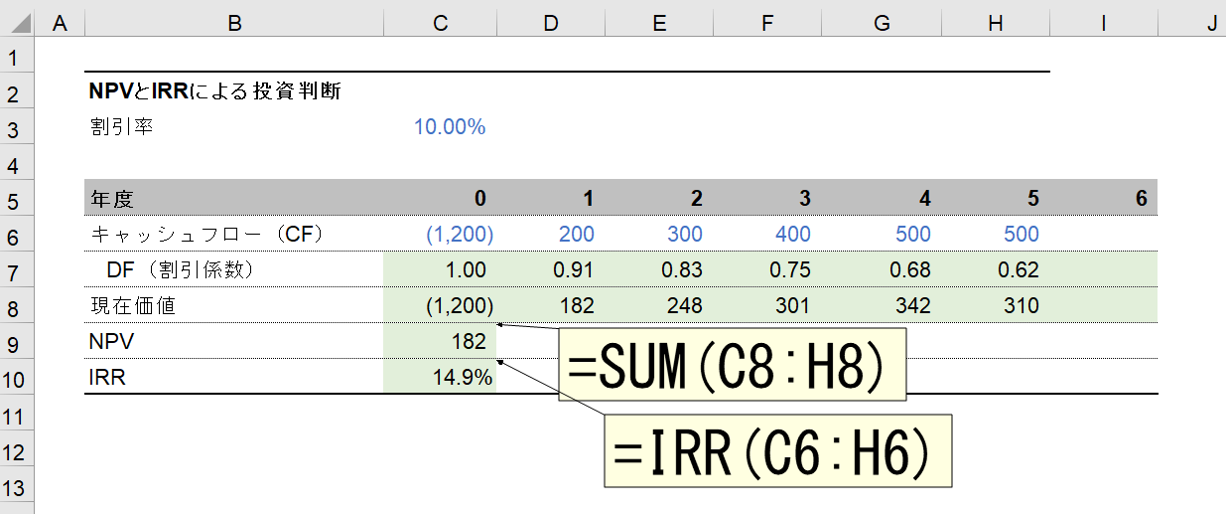

下図のようなプロジェクトを考えてみましょう。NPVは182、IRRは割引率10%に対して、14.9%ですから、NPV法、IRR法のどちらの方法でもこのプロジェクトは投資すべきということになります。

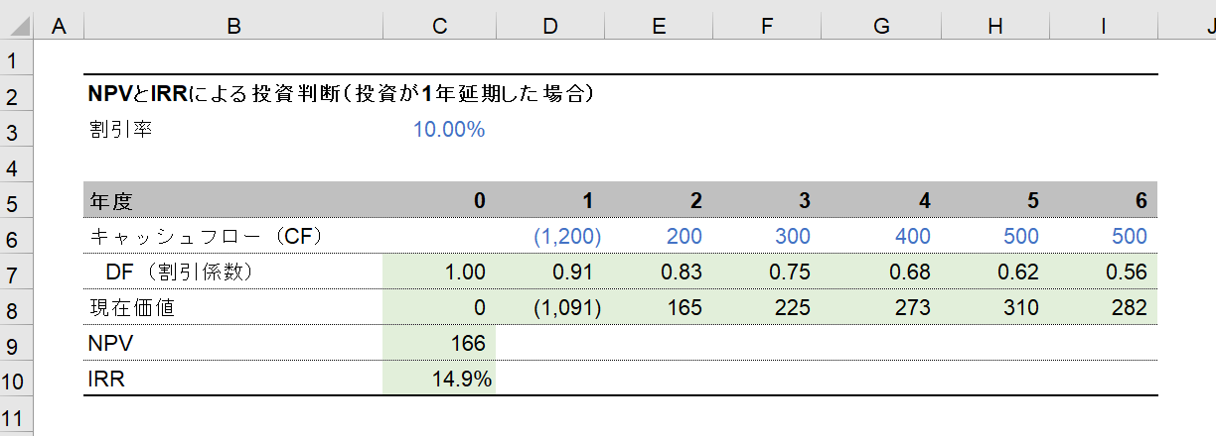

仮にこのプロジェクトの投資が1年遅れたとしましょう(下図)。IRRは14.9%と変わっていないことがわかります。一方でNPVは182だったものが166に減少しているのです。

プロジェクトの稼働が遅れれば、企業に機会損失が発生します。NPV法ではその影響が明示されるのです。しかし、IRR法ではその影響が反映されることはありません。

なぜ、IRRはプロジェクトの稼働が遅れても変化しないのでしょうか。現時点でCF0を投資して、1年後にCF1、2年後にCF2、3年後にCF3のキャッシュフローがもたらされるプロジェクトを考えてみましょう。このときの割引率をrとするとNPVは次の式で求めることができます。

IRRとはこのNPVがゼロになる割引率ですから次のように式が変形できます。

言い換えれば、式③を満たすような割引率がIRRです。

仮にプロジェクトの実行が1年遅れた場合のIRRは式④で表現できます。

ところが、両辺に(1+IRR)を掛ければ、右辺がゼロですから、また先ほどの式③に戻るわけです。何年遅れたとしても、式③に戻ることから、IRRは変化しないことになります。

前回、今回とIRRの注意点をご紹介しました。投資判断にIRR法を使う場合には、これらの点を踏まえた上で使うようにしてください。

※関連ブログ「IRRの注意点再び」