EVA(経済的付加価値、Economic Value Added)はスターン・スチュワート社の登録商標で、企業が一定期間にどれだけの価値を創造したかをみる指標です。言い換えれば、資本コスト以上の税引後営業利益を生み出しているかをみる指標とも言えます。EVAの定義は次の通りです。

EVA

=NOPAT(税引後営業利益)-資本コスト額

=NOPAT(税引後営業利益)-投下資本✕資本コスト(率)

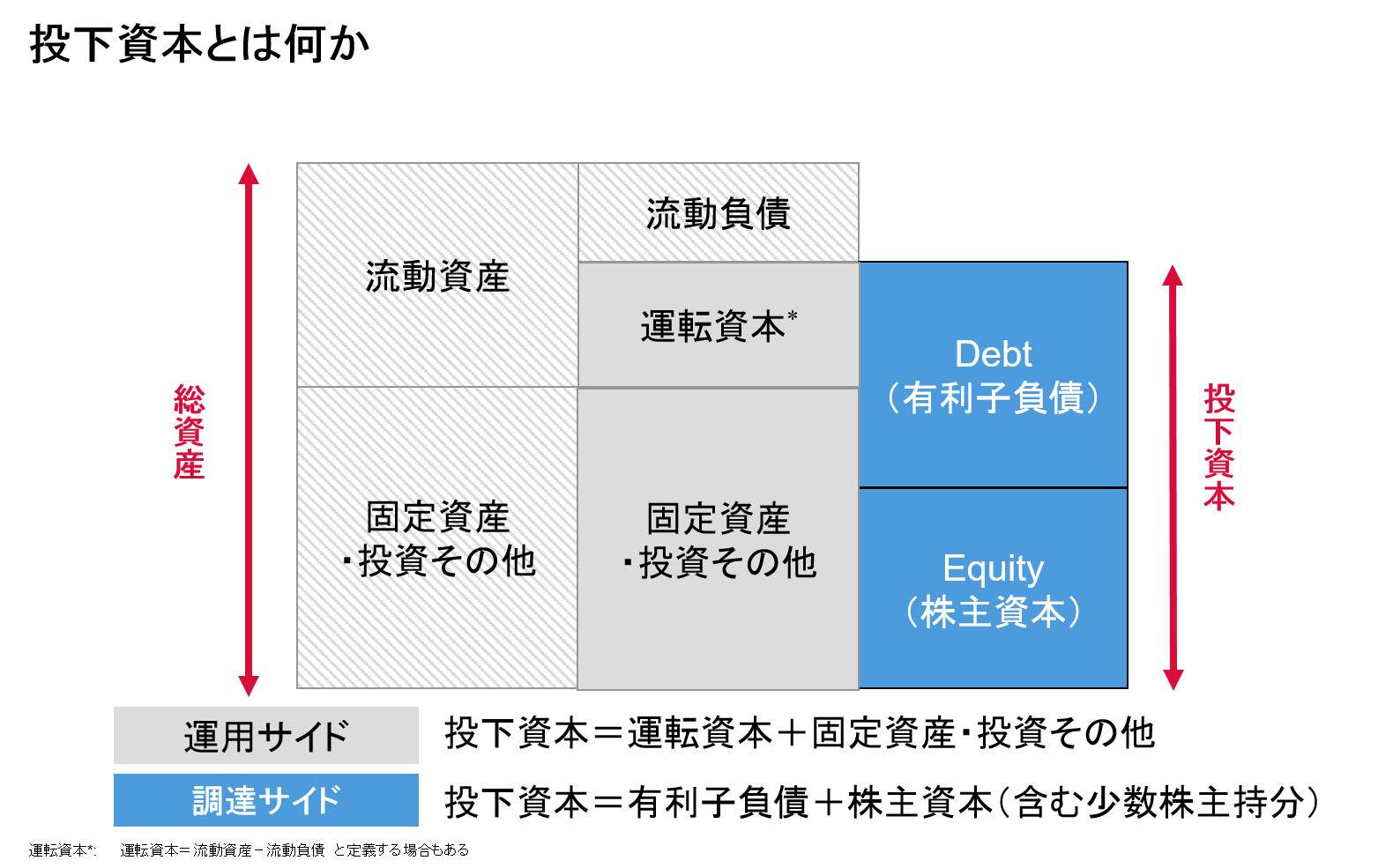

投下資本とは、下図の通り、有利子負債と株主資本(簿価)の合計です。運用サイドから言えば、固定資産と正味運転資本(流動資産-流動負債)の合計ということもできます。

企業経営の目的は、企業価値の最大化にあります。しかし、相変わらず、業績を損益計算書の利益を重視している企業が多いのが実態です。損益計算書には、投資家の一方である債権者に支払うコスト(支払利息)しか出てきません。もう一方の投資家である株主に支払うコストが反映されていないわけです。そこで考え出されたのが、EVAです。毎年、企業が生み出すEVAがプラスであれば、その企業の価値は上昇し続けていることになります。日本企業では、花王、東京ガス、ダイキンなどがこの指標を業績評価指標として採用しています。

EVAを上げるためには、以下の3つの施策が考えられます。

・NOPATを高める

・投下資本を減らす

・WACCを下げる

投下資本を減らすと言っても、必要な投資をしなければ、将来のNOPATを減少させてしますことになりかねません。むしろ、売上債権、在庫の圧縮、遊休地、事業とは関係のない有価証券の売却などによって投下資本を減らすべきでしょう。また、EVAは、次のようにも表現できます。

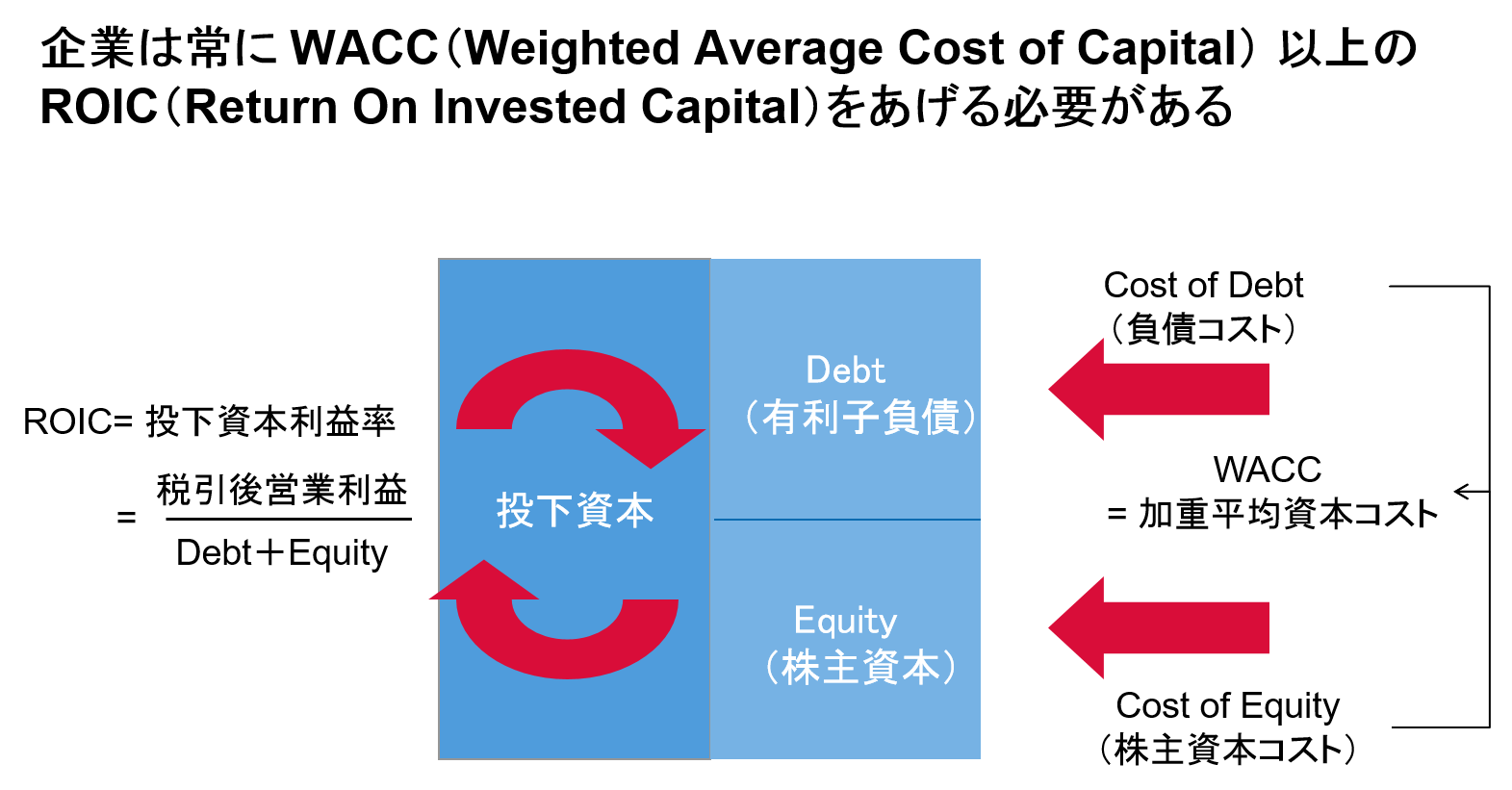

EVA=(ROIC-WACC)✕投下資本

こうすると、企業としてはWACCを上回る投下資本利益率(Return On Invested Capital :ROIC)をもたらす事業のみに投資をすることが重要であるとわかります。経営者としては、限られた投下資本の中で、ROICとWACCのスプレッド(差)を最大化することが大切ということです。

EVAは企業全体の評価に使うだけではなく、事業の評価や投資の評価にも使うことができます。実際に、商社などでは、事業部ごとに投下資本利益率やWACCをもとにEVAを計算し、「EVAが3年連続してマイナスの場合は、事業から撤退する」と撤退のルールを設けているところもあります。

また、毎年生み出されるEVAの現在価値の合計はフリーキャッシュフローの現在価値の合計(NPV)と一致する、という特徴があります。EVAから求めた企業(事業)価値とNPV法で求めた企業(事業)価値は一致するということです。このように、EVAとNPVは密接な関係にあります。

NPVは、単年度での投資評価に使うことはできません。なぜなら、NPV算定のベースとなるフリーキャッシュフローは投資額が大きい年には大きなマイナスが発生します。また、フリーキャッシュフローがプラスになったからと言って価値を創造しているとは限りません。一方で、EVAは投資額を投下資本コストとして複数年で計上するため、単年度での評価を可能にした指標であるということができます。

以下のブログも参考になさってください。

花王の経理パーソンになる

HOYAの強み

伊藤忠商事の事業投資管理