先日、セブン&アイホールディングス(以下セブン&アイHD)の業績発表がありました。セブン&アイHDの2018年2月期の連結売上高は6兆378億円と前期比+3.5%。営業利益は前期比+7.4%の3,916億円となり、7期連続の増収増益となっています。

セブン&アイHDの収益構造はいびつです。同社の事業セグメントは、国内コンビニエンスストア(以下CVS)、海外コンビニエンスストア、スーパーストア、百貨店、金融関連、専門店事業、その他となっています。

国内CVS事業と海外CVS事業の連結営業利益に占める割合はそれぞれ61%と20%です。また、セブン銀行が主要会社である金融関連事業の割合は12%です。セブン銀行と言えば、コンビニに置かれているATMの利用料で成り立っているビジネスです。つまり、コンビニがなければ成り立たないビジネスですから、同社の営業利益の実に93%がコンビニ関連事業だと言えるわけです。

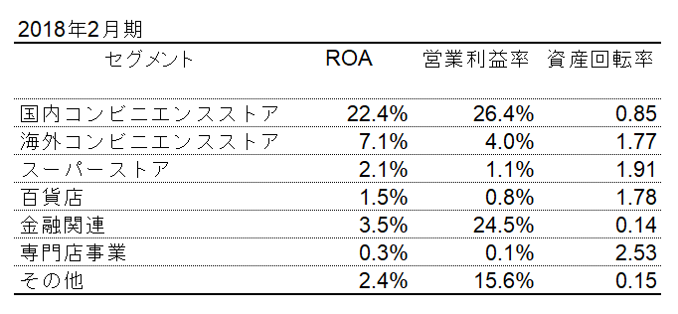

それでは、事業セグメント別のROA(=営業利益/総資産)はどうなっているのでしょうか。ROAは営業利益率(=営業利益/売上高)と資産回転率(=売上高/総資産)のかけ算に分解することができます。ちなみに資産回転率は資産をどれだけ効率的に売上高に結びつけているか、つまり資産の効率性を表わす指標です。

出典:セブン&アイHD 決算短信、オントラック分析

国内CVS事業のROAが22.4%で突出していることがわかります。日経新聞には、海外コンビニ事業が好調だという記事がありましたが、意外にもROAは国内の約三分の一の7.1%です。また、スーパーストア事業と百貨店事業のROAの低さが目をひきます。

スーパーストア事業と百貨店事業の資産回転率は、国内CVS事業の2倍以上あるものの、営業利益率は、スーパーストア事業、百貨店事業ともにそれぞれ、1.1%、0.8%です。この収益性の低さが、ROAの低さにつながっていることがわかります。

ただ、セブン&アイHDも手をこまねいていたわけではありません。イトーヨーカ堂、西武、そごうの不採算店舗を閉鎖し、この2年間で約1,200億円の資産を圧縮しています。

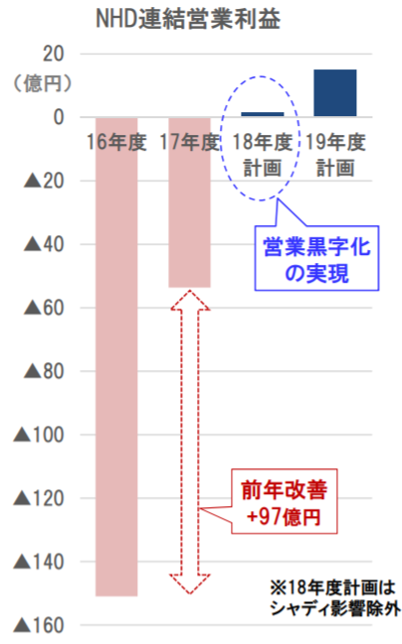

ところで、ROAが0.3%の専門店事業とはなんでしょうか。実は、この事業セグメントには、セブン&アイHDのお荷物と言われていた通信販売のニッセンHDが入っています。このニッセンHDも、下図の通り2019年2月期には黒字化の見込みです。

出典:セブン&アイHD 2018年2月期決算説明会資料

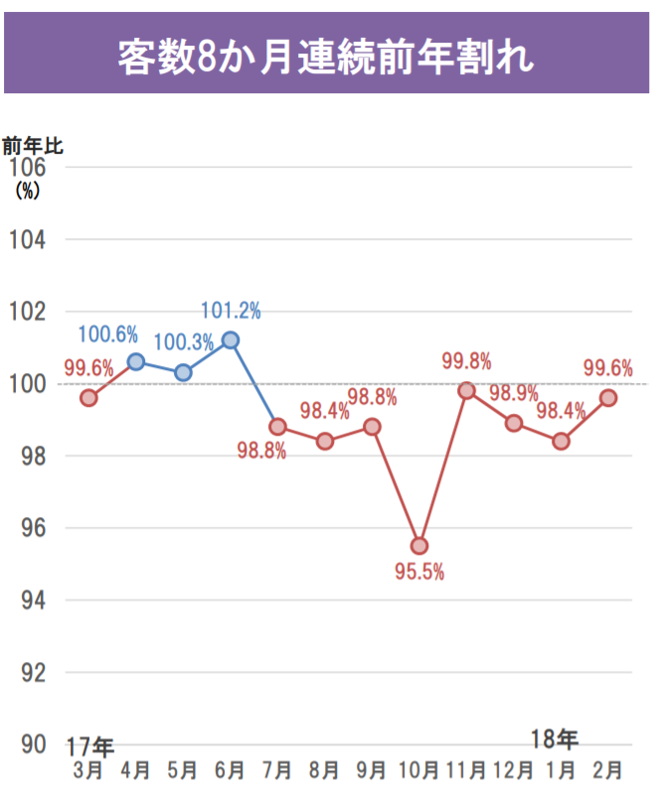

こうしてみると、セブン&アイHDは順調のようです。ところがグループの稼ぎ頭であるセブン-イレブン・ジャパンではそうも言ってられない事態が続いています。なんと8か月連続して客数が前年割れであるということです。

出典:セブン&アイHD 2018年2月期決算説明会資料

これに対して、内食お助けニーズ対応として冷凍食品の売場を拡大したり、カウンターに新商品として常温焼鳥を展開、またサラダ、総菜に新商品を投入したりと新しさを出すことで新規顧客と獲得しようとしています。こうした施策がどこまで効いてくるのか、今後のセブンイレブンに期待です。