日経新聞によれば、コストコの売り場面積あたりの商品数は日本のコンビニの100分の1だといいます。ローソンの1平方メートルあたりの商品数が約30種類に対して、コストコは0.3種類にすぎません。倉庫のような店舗に大量に商品が陳列されているのをご存じの方もいらっしゃるでしょう。

売れ筋商品を大量に仕入れ、価格を抑えて短期間で売り切るという戦略なのです。資産をいかに効率的に売上高に結びつけることが出来ているかを表す総資産回転率(=売上高/総資産)は、3.5回と全米の流通業でも屈指の高さを誇っています。

この総資産回転率は、ROEの重要な構成要素です。ここでROEを復習しておきましょう。ROEは次のように分解することができます。これを広めた化学会社の名前にちなんでデュポン・システムと呼ぶことがあります。ちなみにデュポンは2017年にダウ・ケミカルと合併して現在はダウ・デュポンとなっています。

ROEとは、収益性と効率性と安全性の掛け算だということです。言い換えれば、収益性を高め、お金の回転を早くし、自己資本の割合を少なくする、つまり、有利子負債を使って財務レバレッジを高めることによって、ROEを高めることができるのです。

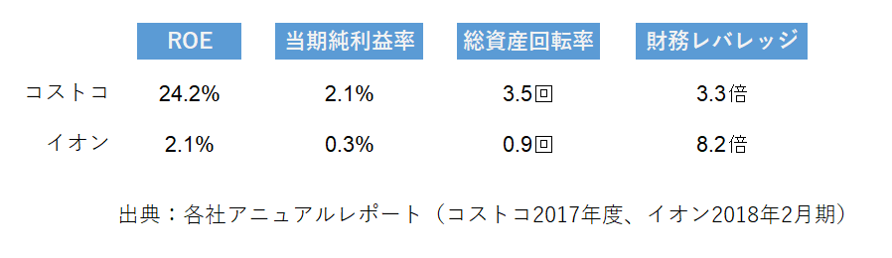

ここで同じ流通業であるイオンと比較してみましょう。

コストコの効率性(総資産回転率)の高さの結果として、ROEは24.2%に達していることがわかります。それに対して、イオンは当期純利益率0.3%と収益性の低いことに加え、総資産回転率が0.9回となっています。

資産効率の低さが足を引っ張り、イオンのROEは2.1%と低い水準です。また、財務レバレッジは、一般的な事業会社の平均が3倍前後と言われる中で、イオンの8.2倍は借入が多すぎるという印象をもちます。

イオンは金融事業なども抱えているため単純に比較できないものの、コストコはバランスよく高いROEを達成していることが分かります。