今回は、2024年7月11日付日経新聞で報道された国際会計基準(IFRS)に関する最新のニュースについてお話ししたいと思います。2027年度から、IFRSにおける「営業利益」の計算ルールが統一されることが決定されました。

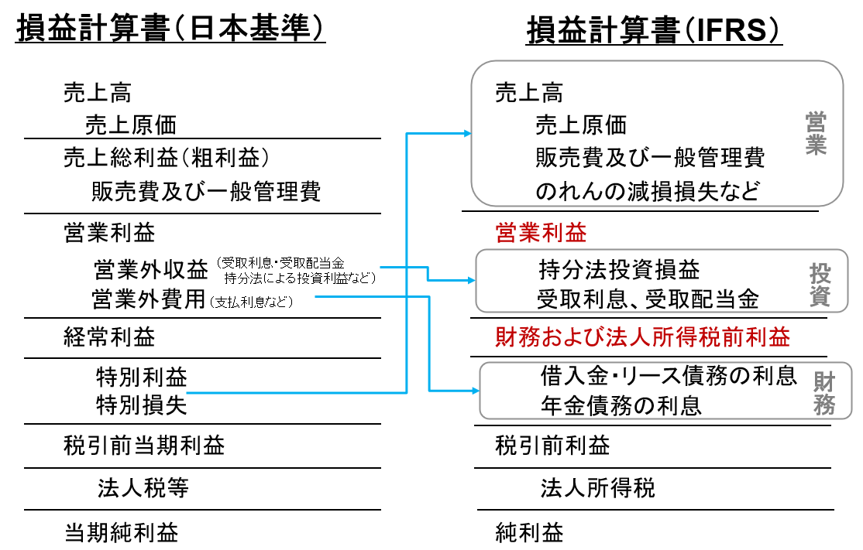

また、損益計算書の構造も大幅に見直され、「営業」「投資」「財務」の3区分が新たに設けられることになりました。これにより、これまで企業ごとに異なっていた営業利益の定義と開示方法が一本化され、投資家が企業の本業からの収益をより簡単に比較できるようになります。

IFRSは国際会計基準審議会(IASB)が策定する会計基準であり、世界の上場企業約3万社が採用しています。日本では2024年6月末時点で、東証上場の272社、時価総額ベースで5割の企業がIFRSを採用しています。

今回の新ルールでは、営業利益を「本業から得られる儲けを主体とする利益」と定義し、企業にその開示を義務づけます。12月期企業は2027年12月期から、3月期企業は2028年3月期から強制適用されます。新ルールでは、損益計算書の売上高から税引き前利益に至るまでの段階を「営業」「投資」「財務」の3つに分けることが求められます。これにより、企業がどの段階でどれだけ稼いだのかが明確になります。

出所:オントラック作成

・営業区分: 売上高や売上原価、販売費、一般管理費などが含まれ、本業の収益や費用を示します。注意が必要なのは、日本会計基準の特別損益に相当する損益も含まれる点です。

・投資区分: 持ち分法投資損益や保有株式から得る受取配当金、不動産賃貸収益など、事業以外からの収益が対象です。

・財務区分: 借入金やリース負債の支払利息など、資金調達に伴う費用が含まれます。

新ルールで最も大きな変更点は、持ち分法適用会社の利益を自社の持ち分比率に応じて取り込む「持ち分法投資損益」の扱いです。これまでは企業によって営業利益に含めるか含めないかが分かれていましたが、新ルールでは営業利益に含めないことが一本化されます。

日経新聞によれば、ソニーグループは持ち分法投資損益を営業利益に含めていますが、三菱電機は含めていません。同様に、KDDIは含めていますが、NTTやソフトバンクは含めていません。このように企業によってバラバラだったわけです。報道によれば、現状、営業利益の定義は、9種類以上存在するとのことです。

持ち分法投資損益が営業利益から外れることで、営業利益が大きく減る企業も出てきそうです。例えば、JFEホールディングスは2024年3月期の連結営業利益が2870億円で、このうち持ち分法投資利益が561億円を占めています。

市場関係者からは、新ルールの統一について評価する声が多い一方で、「日本の基準で特別損益に計上されるような一過性損益が含まれる点には留意する必要がある」との指摘もあります。かつて、ブログ「RIZAP「負ののれん」のマジック」で取り上げた「負ののれん」は相変わらず、営業利益に含まれるわけです。

新ルールでは、「営業利益」に加えて「財務及び法人所得税前利益」の開示も義務づけられます。これは、投資区分までの利益を示し、資金調達の影響を除いた利益を把握するためのものです。

また、IASBは「事業利益」や「コア営業利益」といった企業独自の業績指標についても説明を拡充するよう求めています。今回の変更で義務づけられた営業利益などから独自指標がどのように計算されるのかを示す「調整表」の開示が求められることになります。

IASBのアンドレアス・バーコウ議長は「IFRSが20年以上前に導入されて以降、企業業績の表示に関する最も重要な変更になる」と語っています。今回のIFRSの営業利益ルールの統一と損益計算書の大幅な変更は、投資家にとって企業間の比較を容易にし、より透明性の高い情報を提供することが期待できます。

しかし、企業にとってはシステム改修や投資家への丁寧な説明が求められるなど、さまざまな課題もあります。今後の動向に注目しながら、企業と投資家の双方がメリットを享受できるような形で進んでいくことを期待しています。