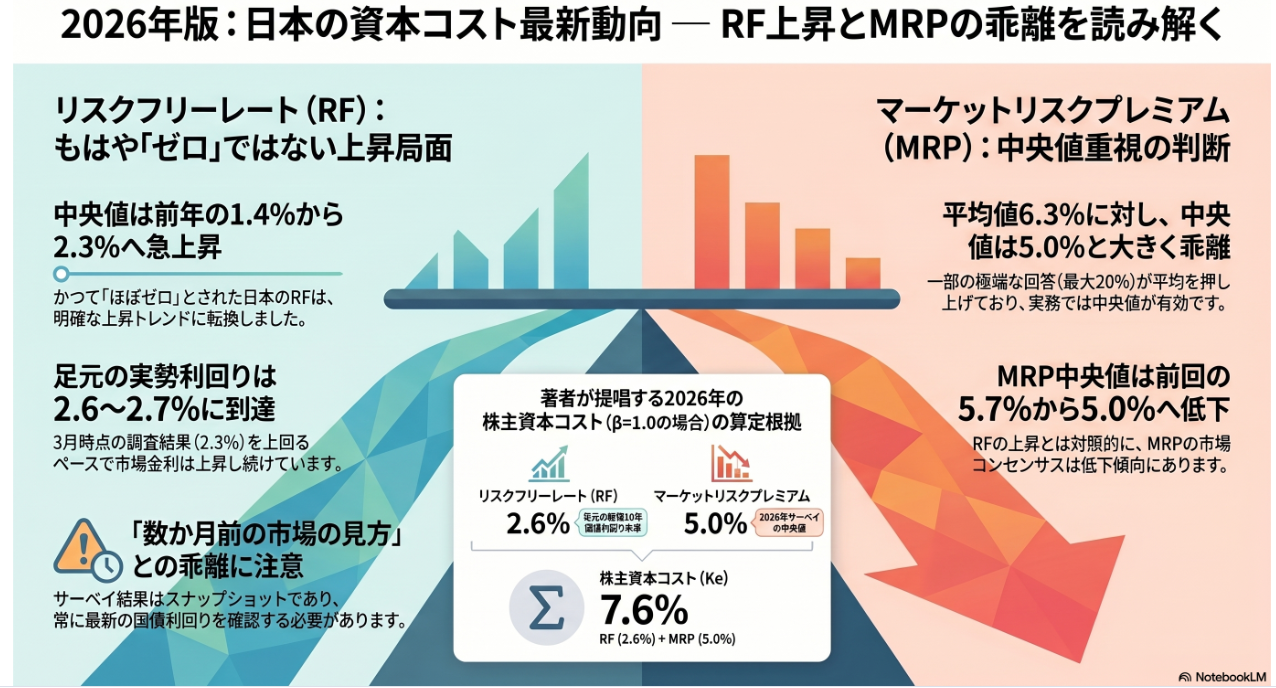

企業価値評価や投資判断の根幹をなす「株主資本コスト」。CAPMでこれを算出するとき、私たちを悩ませるパラメータが二つあります。リスクフリーレートとマーケットリスクプレミアムです。

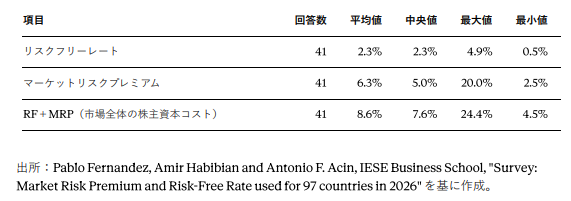

当ブログで定点観測しているIESE Business SchoolのPablo Fernandez教授らによるサーベイの最新版が公表されました。各国の実務家・研究者が株主資本コスト算定に実際どの数値を使っているかを尋ねた調査で、2026年版は97か国の結果が公表されています。日本については41件の回答が集まりました。

前回2025年版の日本のRFは中央値1.4%でした。今回は2.3%。中央値ベースで0.9ポイントの上昇です。かつて「ほぼゼロ」と見なされた日本のリスクフリーレート(RF)は、もはやその前提で評価できる水準ではありません。

ただし注意したいのは、このサーベイが2026年3月時点のスナップショットだという点です。実際、新発10年国債利回りは3月の約2.1%から上昇を続け、足元では2.6〜2.7%に達しています。

つまりサーベイの中央値2.3%は「数か月前の市場の見方」であり、現時点の評価ではすでに物足りない水準です。市場のリスクフリーレートは日々動きます。この点を意識しておく必要があります。

日本のマーケットリスクプレミアム(MRP)は平均6.3%、中央値5.0%。両者の差は1.3ポイントあります。

原因は回答のばらつきです。最大値は20.0%、最小値は2.5%。20%という極端な回答が平均を上方に引っ張る一方、回答を大きさの順に並べた真ん中である中央値は、こうした外れ値の影響を受けにくい。事実、同じ日本でもリスクフリーレートは平均・中央値とも2.3%で完全に対称ですから、歪みはマーケットリスクプレミアム(MRP)側に固有のものです。

私はこの種のサーベイでは中央値を重視します。今年はその方針がより効いてきます。平均なら「6%台に上昇」、中央値なら「5.0%に低下」と、同じデータで正反対に読めるからです。

なお前回、私は中央値5.7%を踏まえつつ6.0%を採用していました。今回の中央値は5.0%。中央値ベースでは5.7%→5.0%へ低下しています。

以上を踏まえた私のベースケースは次のとおりです。

リスクフリーレート:2.6%(足元の国債利回り水準) / マーケットリスクプレミアム:5.0%(中央値)

β=1.0なら、株主資本コスト = 2.6% + 1.0 × 5.0% = 7.6%。これはサーベイのRF+MRP(市場全体の株主資本コスト)の中央値(7.6%)とも符合します。

資本コストに絶対の正解はありません。だからこそ重要なのは、信頼できるデータを参照し、自社の事業リスクや評価目的と整合する数値を選び、その理由を説明できることです。

2026年版が示したのは、日本のリスクフリーレートが明確な上昇局面にあること、そしてマーケットリスクプレミアムは平均と中央値の乖離が大きく、平均をそのまま使えないことです。

資本コストは、毎年少しずつ変化していきます。だからこそ、定点観測には意味があります。数字の上下に一喜一憂するのではなく、その背後にある市場参加者の見方の変化を読み取り、自社の投資判断や企業価値評価にどう反映させるかが大切です。