ある企業では、直観と異なるIRR(内部収益率)の結果が出た場合を「あの世のIRR」と呼んでいるそうです。あの世のIRRを具体的な数字を使ってみていきましょう。

【あの世のIRRのケース】

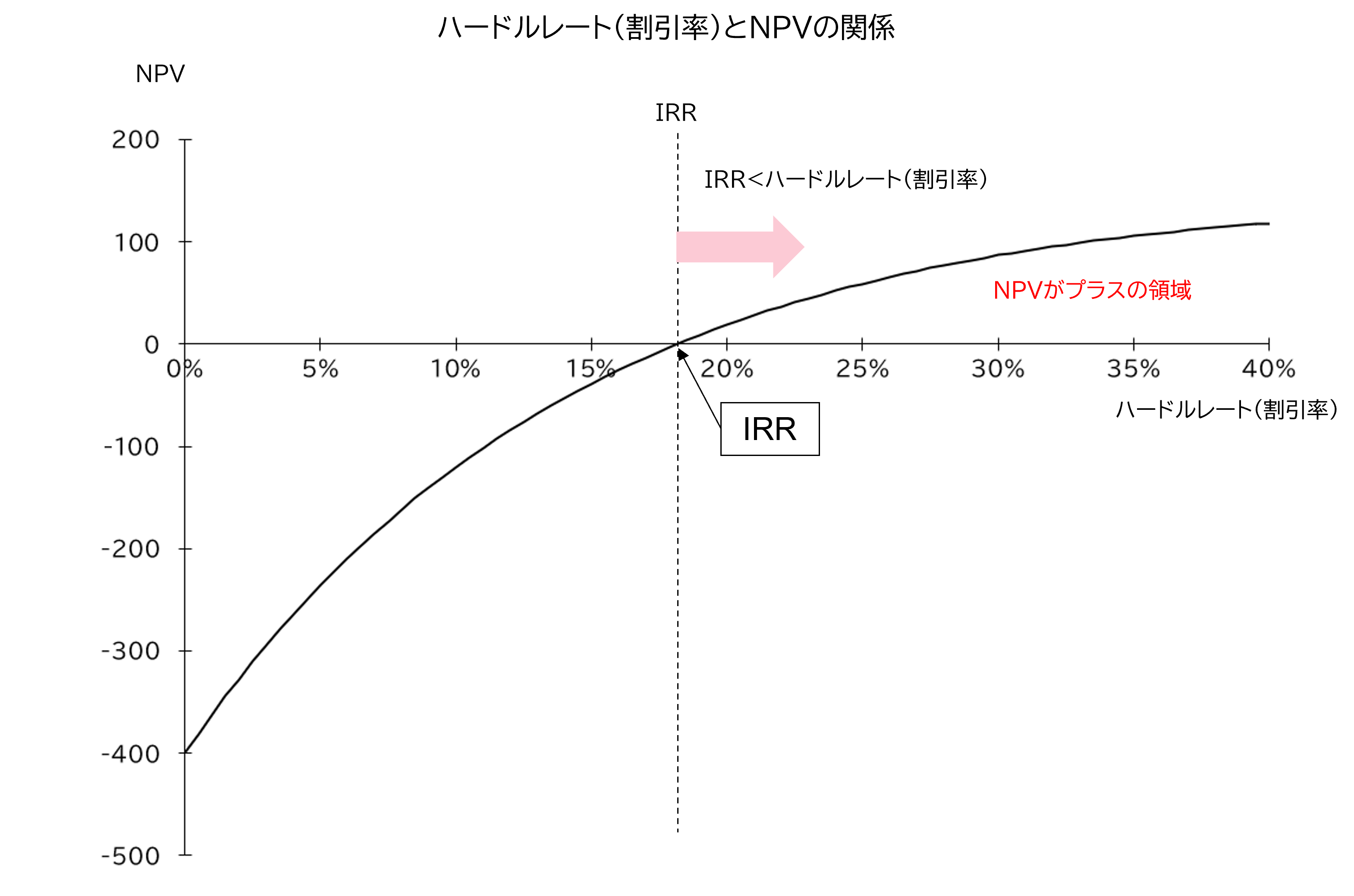

プロジェクト参画のために、比較的少額の初期投資があり、その後収入が継続、最終年度に撤退のために投資が必要になるケースです。下図の通り、NPVはマイナスにもかかわらず、IRRは18.2%とハードルレート10%を上回っています。あなただったら、このプロジェクトをどのように評価するでしょうか。

私は「IRRとはその利率の預金口座で運用すること」と同じだと説明しています。このケースのように0年度に少額の投資が発生し、その後はキャッシュインが続き、最後にキャッシュアウトというのは、資金運用というよりも、借入した場合のキャッシュフローパターンを表しています。例えば、金融機関からの借入時に少額の手数料を支払い(キャッシュアウト)、毎年借入を行い(キャッシュイン)、最終年度に返済を行う(キャッシュアウト)といったケースです。

実は、このケースのIRRは借入利率に相当するのです。当然、企業にとってみれば、借入利率は、低いほうがいいということになります。つまり、企業としては、ハードルレート(割引率)10%よりも低いIRRであれば、その投資案件を実行する(=借入する)という経営判断になります。したがって、このケースでは、NPVマイナスが示している通り、投資案件を実行してはいけません。

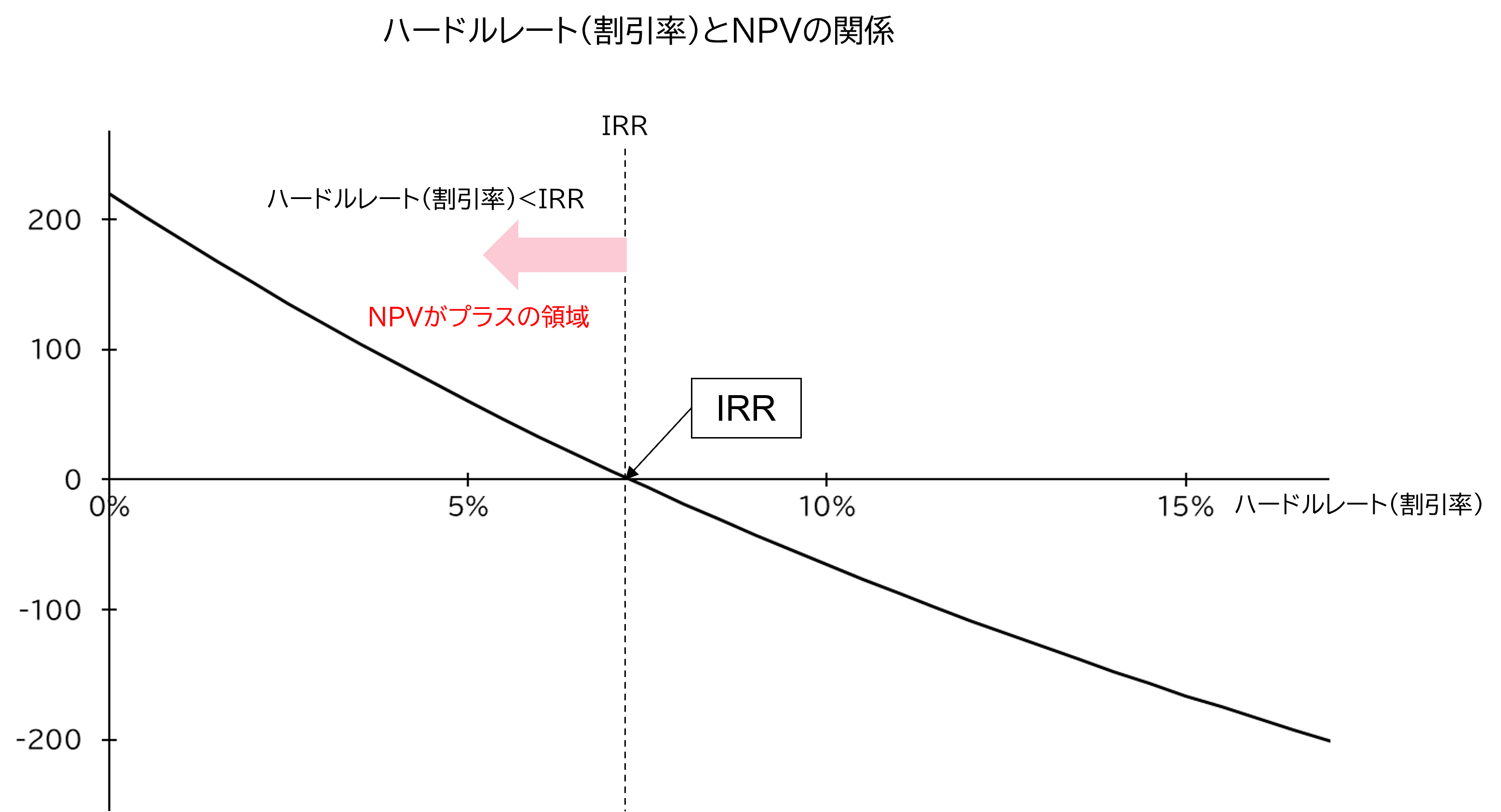

IRRは下図のように、割引率の増加に伴い、NPVが減少していくプロジェクトの場合は、ハードルレートよりも高いIRRが投資実行の条件となります。実際に「ハードルレート(割引率)<IRR」の領域(IRRの点線より左側)が「NPV>0」になっていることがわかります。

ところが、このケースの場合、ハードルレート(割引率)とNPVの関係をグラフにすると、下図のようになります。割引率の増加に伴い、NPVが増加していることがわかります。このような場合、「IRR<ハードルレート(割引率)」の領域(IRRの点線よりも右側)が「NPV>0」になっていることがわかります。つまり、ハードルレートよりも低いIRRでなくてはいけないのです。IRRというのは、複雑怪奇、まさにあの世のものと言いたくなるのもわからないではありません。迷ったときは、NPVに基づいて判断することが肝要です。

※関連ブログ「IRRの注意点再び」「IRRの注意点再び Part2」

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」