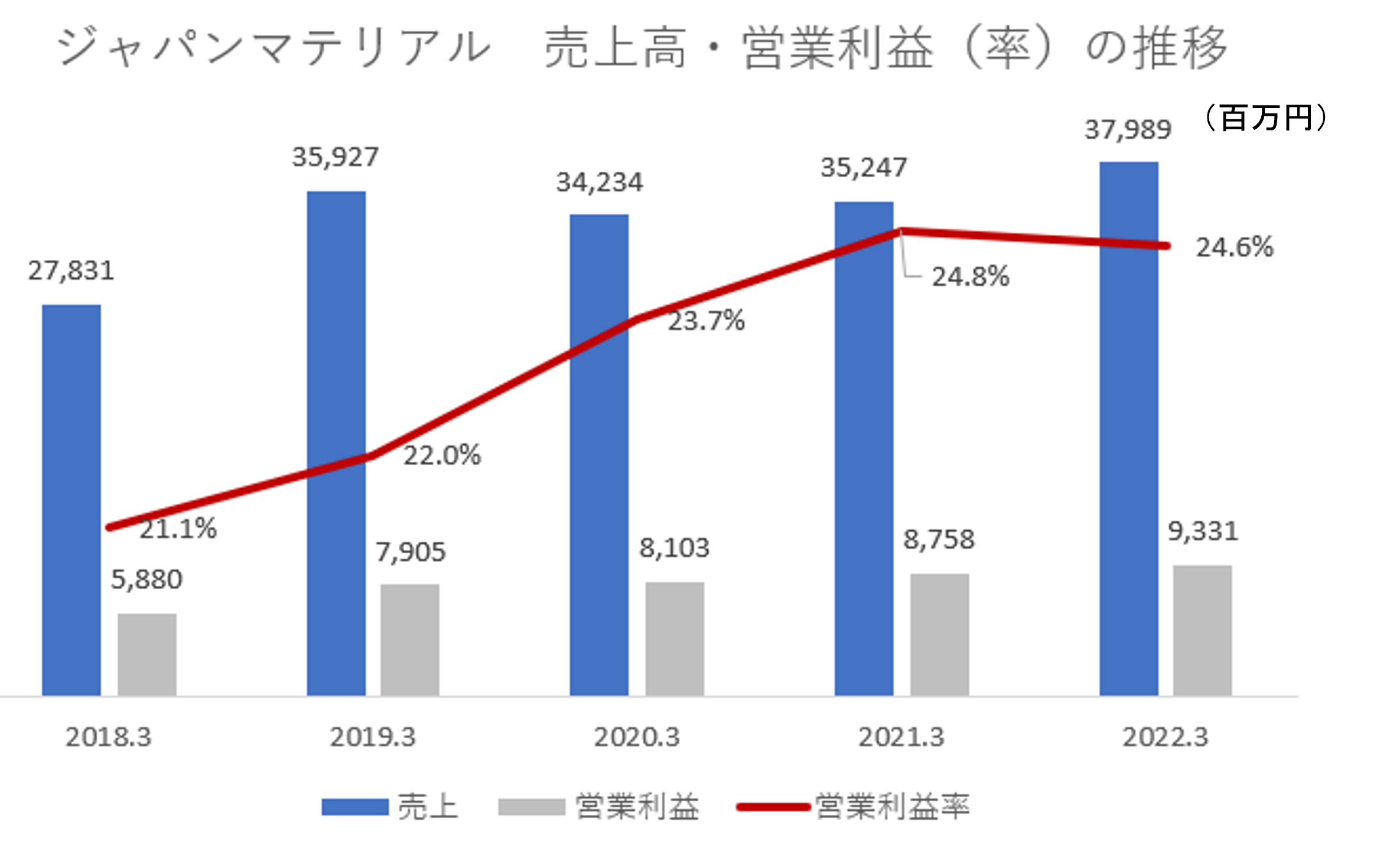

2022年12月2日付日経新聞の「記者の目」にジャパンマテリアルが取り上げられていました。ジャパンマテリアルは、半導体工場向けに特殊ガス供給装置を提供し、工場稼働後は特殊ガスの供給も行います。過去4年間の売上高成長率(CAGR)は8.1%と堅調に推移、売上高営業利益率も2022年3月期24.6%と高収益を維持しています。

出所:オントラック作成

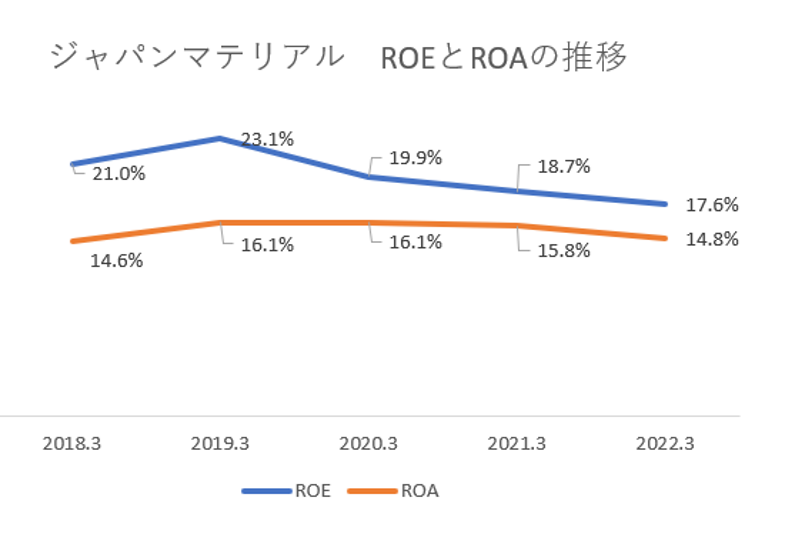

ところがこの高い収益性が引き起こす大問題があります。収益性が高い企業であるということは、売上高に対して多額の当期純利益を稼ぐことができるということです。一方でこのことは、バランスシートに現金がたまっていくことを意味します。実際に、日経新聞によれば、2022年3月末までの3年間で、現預金や短期有価証券をあわせた「手元流動性」が4倍に急増しています。そして、バランスシートの右側の株主資本も膨らんでいきます。

この株主資本の増加によって、ROEは次第に下がっていきます。実際のところ、ジャパンマテリアルのROEは2019年3月期に23.1%と素晴らしい数値を叩き出しています。2019年3月期から営業利益率は増加傾向にある一方、(であるがゆえに)ROEは減少の一途をたどっています。手元流動性の増加に伴って、ROAも減少傾向にあることがわかります。これが「平均への回帰」という優良企業にとっては勝者の呪いともいえる恐ろしい現象なのです。

出所:オントラック作成

この平均への回帰に陥らないようするためには、毎年生み出される利益を新たな投資機会に投下していくことが必要です。ただ、その投資機会が現在より低いリターンしか生み出さなければ、再投資しても、ROEやROAの低下を止めることはできません。ジャパンマテリアルの場合は、投資機会を模索するのは当然のこととして、総還元性向(配当金と自社株買い合計額を当期純利益で割って求めます)が、2019年3月期の29%から2022年3月期には27%に下がっています。これ以上のROEの低下をくい止めるためにも、配当や自社株買いなどの株主還元も同時に行っていくことが株主から求められることになるのでしょう。

※このブログを毎週、あなたにお届けします。無料メールマガジンは以下の登録フォームからお申込みください。