キャッシュは事実、利益は意見と言われます。また、利益はフィクションだという人もいます。利益がフィクションだとすれば、コストもフィクションといえそうです。コストの計算方法(原価計算)には、製造業で使われる「全部原価計算」と商業・サービス業で使われる「直接原価計算」があります。

製造業の売上原価の中には、大きくわけて3つのコストがあります。それは、原材料費、労務費、その他経費(減価償却費等)です。全部原価計算というのは、各製品に1個当たりの固定費を割り当てて、製品毎に原価計算する方法です。決算書をつくるルールとして制度的に定められた計算方法です。この全部原価計算では、売上高が変わらなくても、生産数量によって利益が変化するということが起こります。具体例を使ってみてみましょう。

【具体例】

あなたは、特殊ネジの製造販売会社を経営しています。材料費は1本30円、生産数量に関わらずその他製造経費として1年間で18,000円かかるものとします。今年1年間は1本当たり100円で、300本売れるとした場合、あなたなら今年の生産数量はいくらにしますか?但し、売れ残った分は在庫として、翌年に販売するものとします。

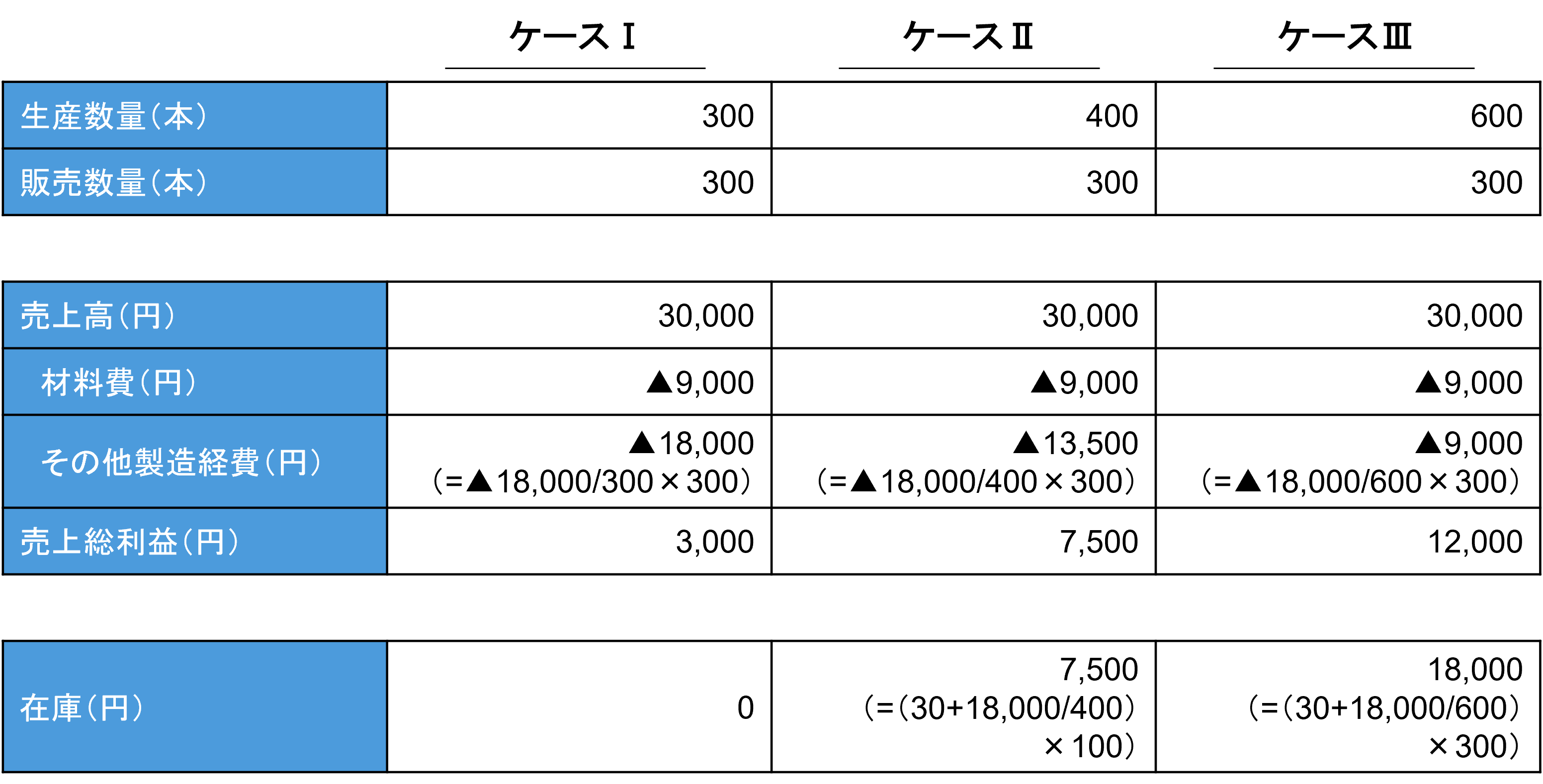

製造コストには原材料費などの生産数量に比例する変動費と、労務費、機械設備などの減価償却費のように比例しない固定費があります。この例では1本30円の材料費が変動費、その他製造経費18,000円が固定費になります。下図は、生産数量が300本(ケースⅠ)、400本(ケースⅡ)、600本(ケースⅢ)の場合に売上総利益がどのように変化するかを示したものです。

出所:オントラック作成

売上高は変わらないにも関わらず、生産数量を増やすと売上総利益が増えています。全部原価計算では、その他製造経費(固定費)18,000円は製品全てに割り振られることになります。割り振るために、製品1個当たりの固定費を計算します。生産数量が増えると製品1個当たりの固定費が小さくなります。製造原価として損益計算書上に計上するのは販売数量300本に対応した分のみです。生産数量を増やした方が、その他製造経費は低くなることから、結果的に売上総利益が増えることになるのです。一方で、当然ですが在庫は増加することになります。

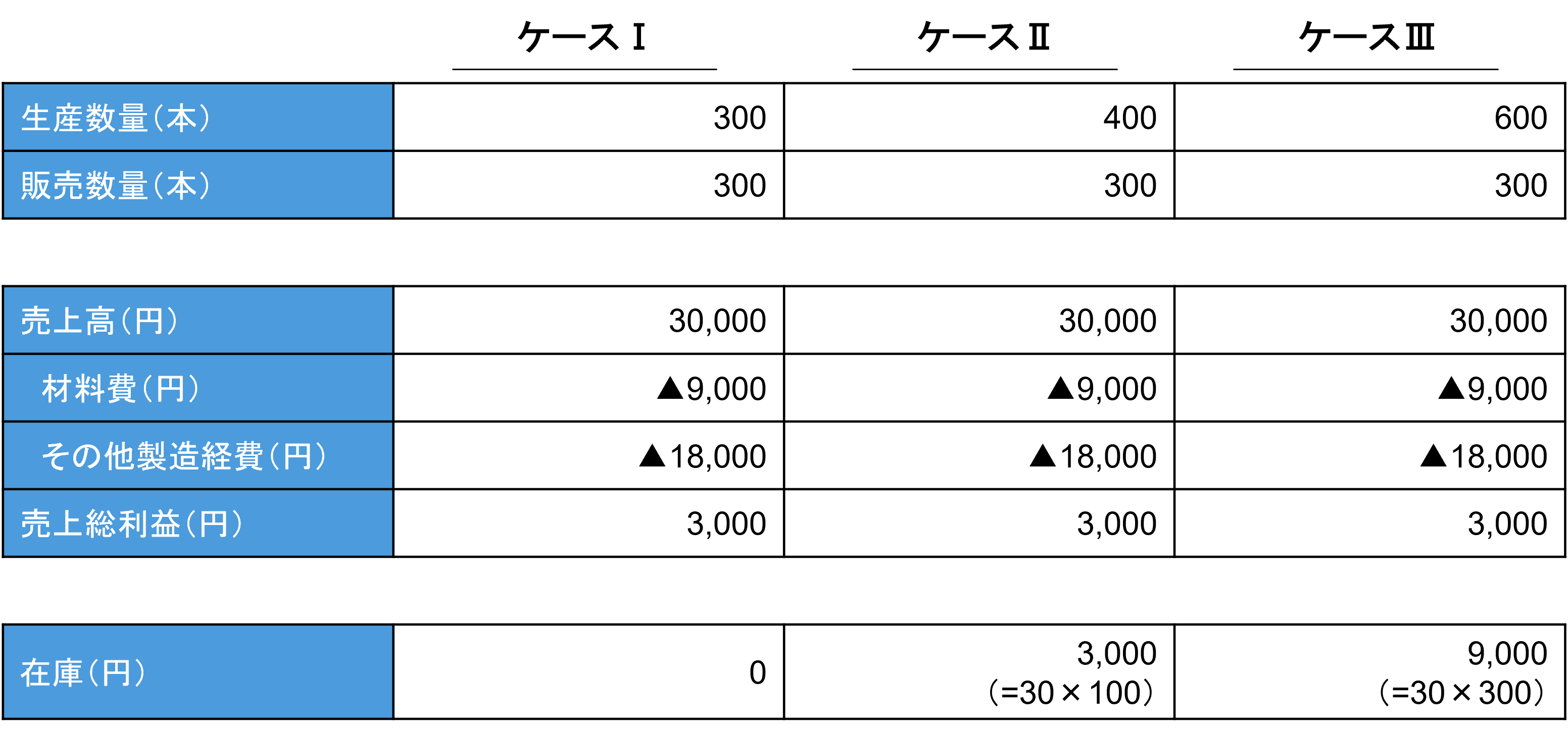

また、ケースⅢで生産数量600本の場合、その他製造経費は9000円しかかかっていないように見えますが、キャッシュベースで考えれば18,000円はキャッシュとして出ていってしまっていますから、資金繰り的には、注意が必要です。それでは、商業・サービス業で適用される「直接原価計算」で同じ例で売上総利益を計算してみましょう。

出所:オントラック作成

直接原価計算の場合は、その他製造経費18,000円の固定費は生産した製品に割り振られることなく、全額費用計上されることから、生産数量に関わらず、売上総利益の金額は変わりません。これまで見てきたように製造業の場合、損益計算書上の売上原価は全部原価で計算するというルールになっています。製品1個あたりのコストを削減させるべく、生産数量を増やすと決算書上の見かけの利益は増えますが、倉庫は在庫の山となり、資金繰りは行き詰まる可能性があるのです。コストがどのように計算されるかを知らずして、利益の増やす方策を議論するのはナンセンスです。

※このブログを毎週、あなたにお届けします。無料メールマガジンは以下の登録フォームからお申込みください。