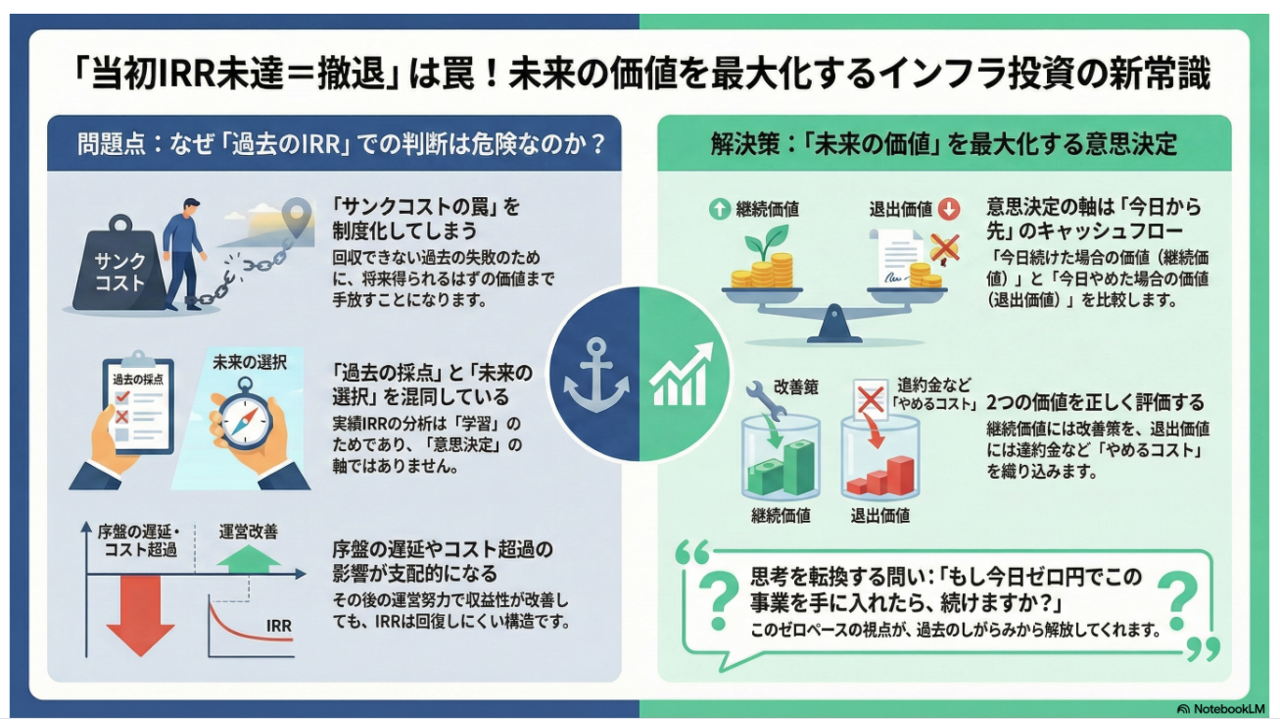

インフラ投資の現場では、投資開始後のモニタリングとして、当初計画を実績値に置き換えてIRR(内部収益率)を再計算し、「計画時のIRRを下回っていれば撤退を検討する」というルールを採用している企業をしばしば見かけます。

一見、規律ある経営管理のように見えますが、ファイナンスの観点から言えば、これは「サンクコスト(埋没費用)の罠」にとらわれた、やってはいけない運用です。これは、「過去の採点(学習)」と「未来の選択(意思決定)」を混同させてしまい、結果として株主価値を毀損させる恐れがあります。

なぜ「実績入れ替えIRR」を撤退判断に使ってはいけないのか。モニタリングをいかに再設計すべきかを整理したいと思います。

1. 「過去の採点」と「未来の選択」を分離する

IRRの再計算自体は、「学習」として非常に有効です。当初の前提(工期、設備投資額、稼働率、燃料価格、規制環境など)のどれが、なぜ外れたのかを特定することは、次回以降の投資判断の精度向上に結びつく重要なプロセスだからです。

しかし、これを「撤退判断のトリガー」にした瞬間、歪みが生じます。開始時点からのIRRには、もはや変えることのできない「過去の不振」が重くのしかかっています。

インフラ投資のように初期の設備投資額が大きなプロジェクトでは、序盤のコスト超過や工事遅延の影響が大きく、その後の運営努力でどれだけ改善してもIRRは回復しにくい構造にあります。

過去のIRRに縛られて撤退を決めることは「変えられない過去の失敗のために、今日から得られるはずの将来価値を捨て去ってしまう」ことを意味します。

2. 意思決定の軸:継続価値 vs 退出価値

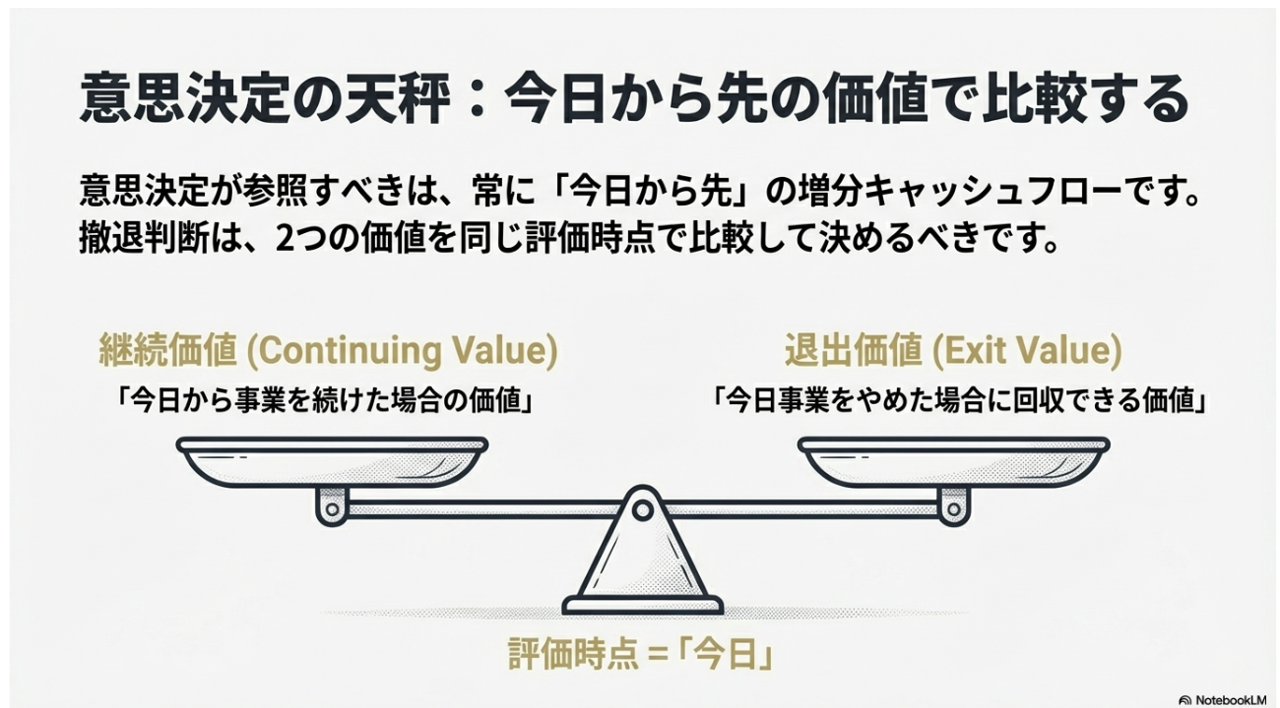

ファイナンスの基本原則はシンプルです。撤退を含む意思決定は、過去ではなく、今日から将来の「増分キャッシュフロー」に基づいて行うべきです。撤退判断は「今日から続けた場合の価値(継続価値)」と「今日やめた場合に回収できる価値(退出価値)」を、同じ評価時点(今日)で比較して決めるべきです。

ここで重要なのは、継続価値を現状維持(Do Nothing)で考えないことです。継続価値は「今日から打てる一手」の効果を織り込んだ価値とすべきです。例えば、コスト構造の見直し、諸々の取引条件の再交渉、追加投資による効率改善など、いくつかの軌道修正を織り込んで評価すべきです。つまり、それぞれの増分NPVを比較し、価値最大化につながる打ち手を選択するところから始まります。

ここで、注意したいのは、「てこ入れ策」の効果を楽観的に見積もり、撤退を先送りすることが往々にして起きやすいということです。「てこ入れ策」の実行可能性はきちんと評価する必要があります。

一方で、退出価値は、単なる売却価格ではありません。売却価格だけでなく、取引費用や税効果などを考慮しなくてはいけません。売却できずに清算する場合は、設備処分価値から撤去費、原状回復費、環境対応費、解約金などのコストをマイナスした金額です。清算には、それ以外にも地代や雇用に関する調整、地域対応、当局対応など、定量化しにくい追加的なコストが発生することを忘れてはいけません。

こうしたシミュレーションの結果、「撤退すべき」という結論が「退出コストが高すぎて、続けたほうがマシ」に反転することも珍しくありません。

3. 「再投資の機会費用」をどう扱うか

次に論点になりやすいのが「退出して回収した資金を他の投資機会に回したほうが得ではないか」という機会費用の扱いです。現在のプロジェクトを継続する場合、他の投資機会をあきらめることを意味します。それを機会費用と呼ぶのです。

実は、「継続価値 vs 退出価値」だけで比較する場合、隠れた前提があります。それは、退出して得た資金は、少なくともハードルレートで運用できるという前提です。つまり、NPVがゼロの投資しかないということです。退出後の資金の使い道が決まっていないときは、まずこの比較で一次判定しましょう。

一方で、再投資の案件が具体的に決まっているのであれば、以下の比較が論理的には正しいことになります。つまり 「退出価値 + 再投資NPV」が、継続価値を上回るなら退出すべきです。

「継続価値」 vs 「退出価値+再投資案件のNPV」

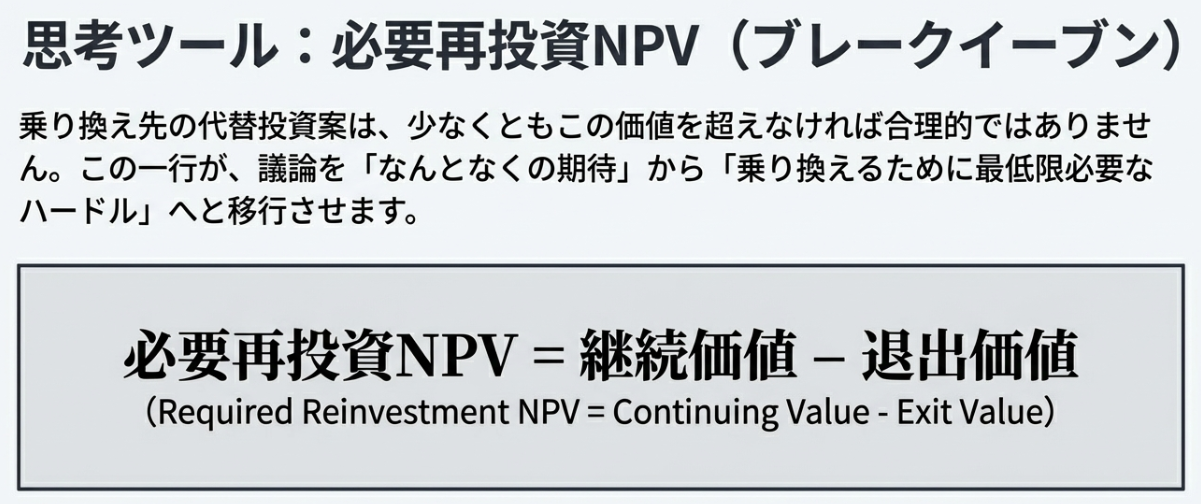

再投資がまだ構想段階なら、無理にNPVを置くほど恣意性が増えます。そんなときは「必要再投資NPV(ブレークイーブン)」という概念を導入することをお薦めしています。

再投資先が具体的に決まっていない場合、以下の数式で必要再投資NPVを算出します。

「退出して再投資する」という選択肢が合理的であるためには、その新しい投資案件が、少なくともこの「必要再投資NPV」を稼ぎ出す確信がなければなりません。議論は「なんとなくの期待」から「乗り換えるために最低限必要なハードル」へと移行し、意思決定の質が劇的に高まります。

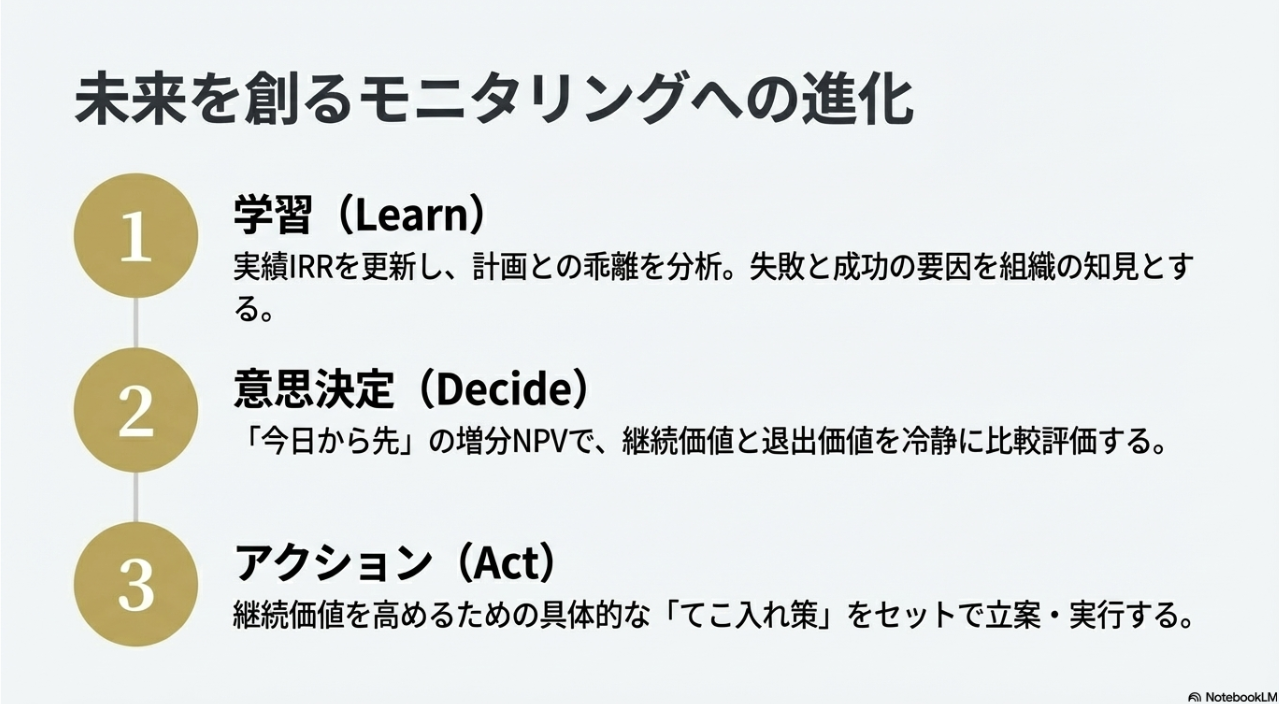

4. モニタリングを「未来の価値最大化」へ

多くの企業が「当初IRR」にこだわる裏には、経営陣が「誰の責任か」を明確にしたいという心理的バイアスが隠れているのではないでしょうか。しかし、ファイナンスの目的は、責任を問うことではなく、企業価値を最大化することです。モニタリングのプロセスを次のようにアップデートしましょう。

1.実績IRRの更新(学習): なぜ外れたかを分析し、組織の知見とする

2.今日時点のNPV評価(意思決定): 「今日から先のキャッシュフロー」で、継続か退出かを比較する

3.アクションの提示: 継続価値を高めるための「てこ入れ策」をセットで議論する。

モニタリング会議で、問うべきは「もし今日、この事業をゼロ円で譲り受けたとしたら、あなたはこの事業を継続しますか? それとも今すぐ清算しますか?」 この「ゼロベースの視点」こそが、真の財務戦略の第一歩です。