カナダの大手コンビニエンスストア企業、アリマンタシォン・クシュタールが、日本のセブン&アイ・ホールディングス(以下セブン&アイ)に対して買収提案を行ったと報じられています。このニュースを受けて、セブン&アイの株価は大きく上昇し、同社の時価総額は一時約5兆6000億円に達しました。

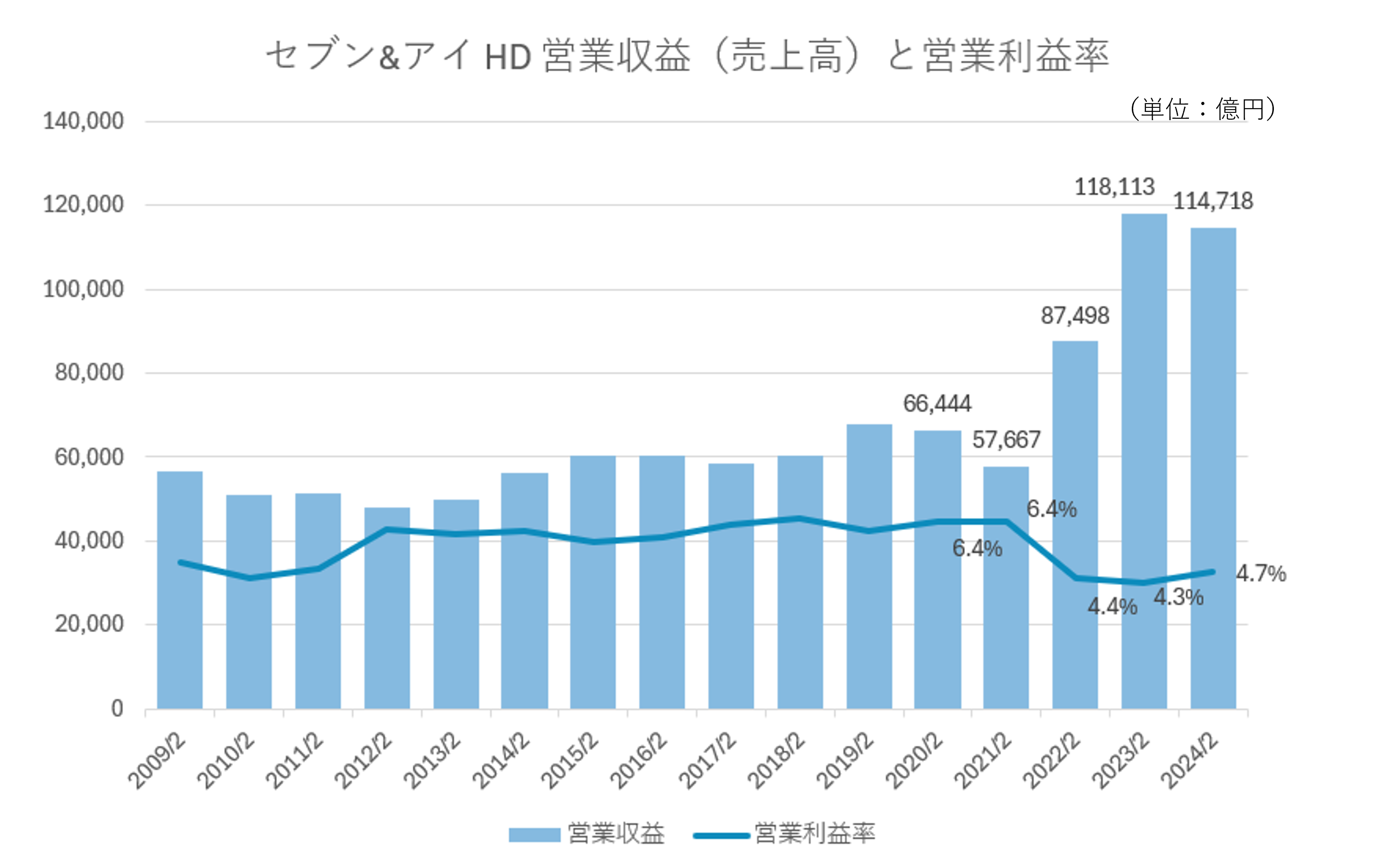

まず、セブン&アイの業績を見てみましょう。以下の図は、過去15年間の営業収益(売上高)と営業利益率の推移を示しています。2022年2月期の営業収益は8兆7498億円と大幅に増加しました。これは、2021年5月に買収が完了したSpeedwayの売上の約10カ月分加わったことが要因です。2023年2月期以降は、Speedwayの1年間の売上がすべてセブン&アイの営業収益に寄与しています。

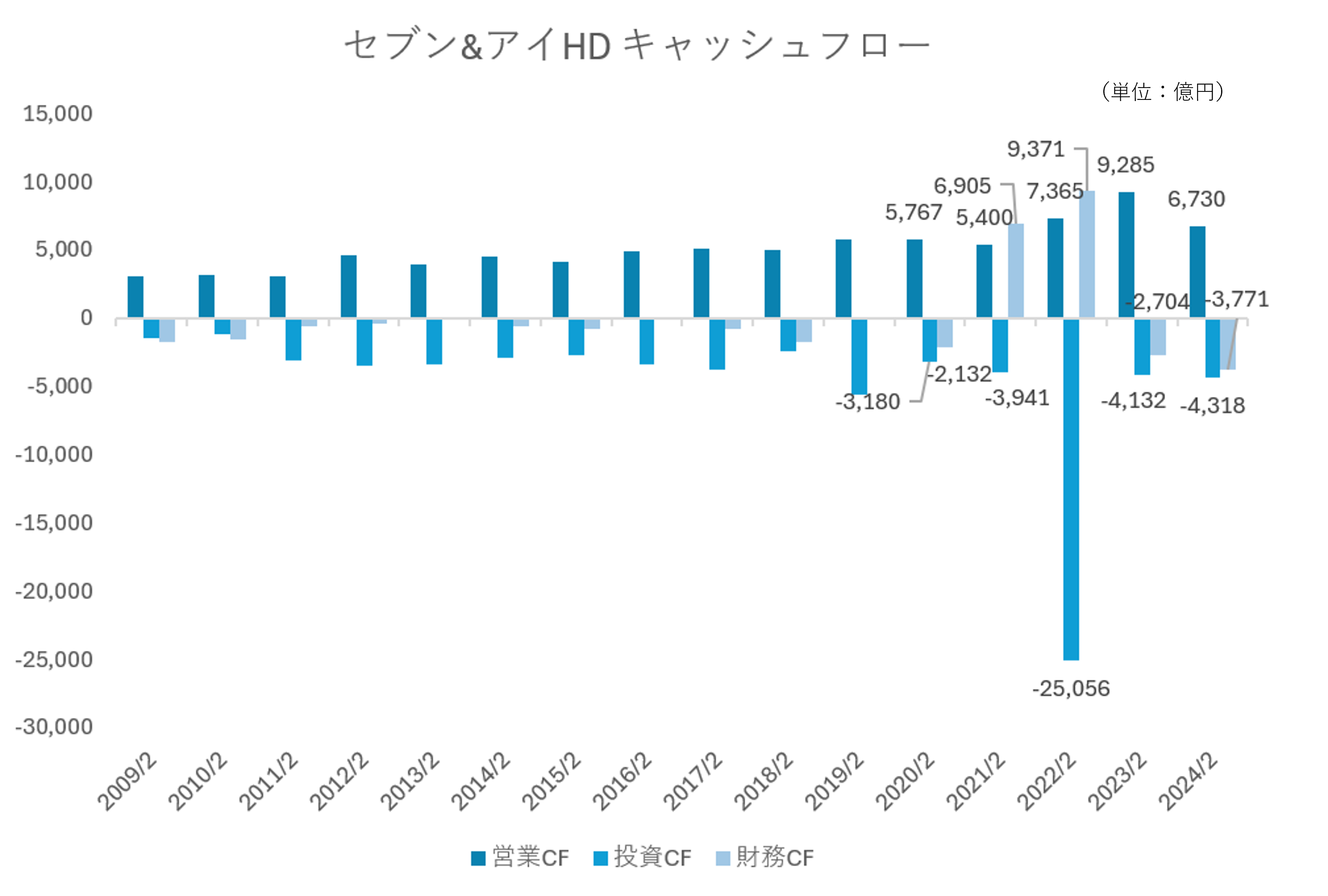

しかし、営業利益率を見ると、収益性の大きな改善は必ずしも見られません。実は、国内コンビニエンスストア(CVS)のセグメント利益率が27.3%であるのに対し、海外コンビニエンスストアの利益率はわずか3.5%なのです。また、キャッシュフローの観点でも、2022年2月期の約2兆5000億円もの投資キャッシュフローに対して、2024年2月期の営業キャッシュフローは6730億円にとどまっており、巨額の投資が営業キャッシュフローの増加に結びついているとは言えない状況です。

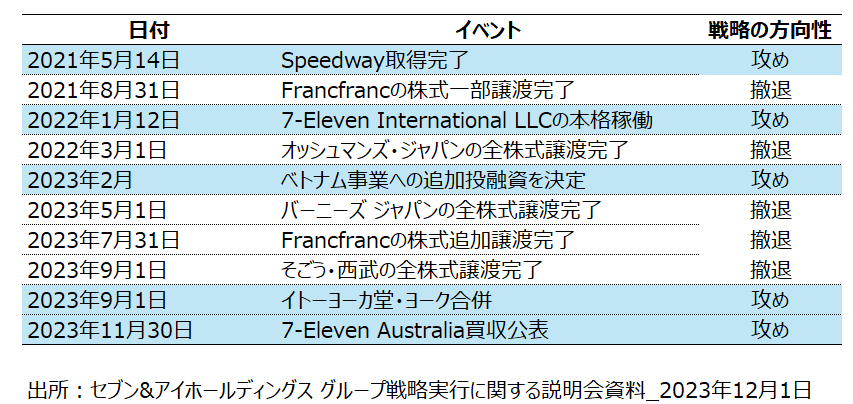

次に、セブン&アイの戦略的な取り組みについて見ていきます。Speedwayの買収に代表されるように、同社は積極的な攻めの姿勢を見せる一方で、そごう・西武などの百貨店事業の売却など、非中核事業からの撤退も進めています。百貨店事業は長年にわたりセブン&アイの課題であり、2022年2月期には赤字、2023年2月期には黒字化したものの、利益率は0.7%にとどまっていました。

現在の課題はスーパー事業の改革です。2023年9月にイトーヨーカ堂とヨークが合併し、事業の効率化とシナジー効果を狙った動きが進行しています。以前より、投資ファンドのバリューアクト・キャピタルはセブン&アイに対し、ヨーカ堂の売却を提案してきましたが、セブン&アイの井阪隆一社長は「食を中心とした世界トップクラスのリテールグループを目指す上で、スーパー事業の知見は欠かせない」として、スーパー事業の維持に意欲を見せています。

※参考ブログ

「セブン&アイ、収益構造の改革求める株主提案受ける」

「セブン&アイとバリューアクトの対立」

それでも、産経新聞によれば、井阪社長は、イトーヨーカ堂を中核とするスーパー事業の3年後の株式上場を視野に入れていると明かしています。

今回のアリマンタシォン・クシュタールは、サークルKなどのコンビニチェーンを展開しており、北米市場でセブン-イレブンに次ぐシェアを持っています。この買収提案は、円安による日本企業の買収コスト低下に加え、セブン-イレブンの北米コンビニ事業を獲得する狙いがあると考えられます。

セブン&アイはこの買収提案に対し、特別委員会を設置して慎重に検討を進めています。買収が実現すれば、外国企業による日本企業の買収としては過去最大規模となる可能性があります。

過去3年間で、セブン&アイは事業構造改革を積極的に推進してきました。百貨店事業からの撤退やスーパー事業の改革を通じて、収益性の向上を目指しています。このような取り組みが企業価値の向上に寄与するとして、特別委員会は最終的に買収提案を拒否する可能性もあります。

株主の立場から見ると、現経営陣に引き続き任せて今後の成長を期待するのか、それともアリマンタシォン・クシュタールに株式を売却して早期に利益を確定するのか、選択を迫られることになります。いずれにしても、特別委員会の結論がどのように出されるのか、今後の動向から目が離せません。