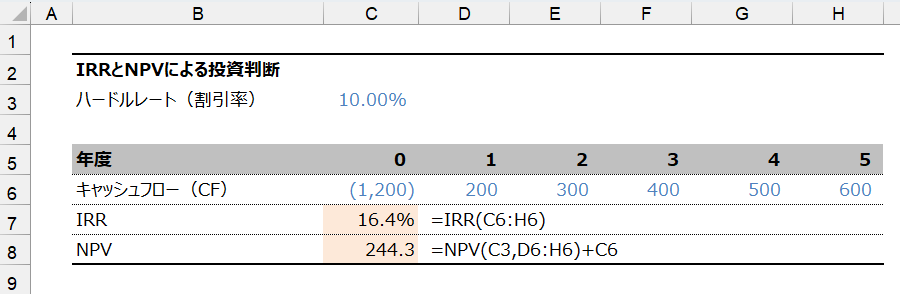

先日の企業研修で、投資の延期時における評価について質問がありました。具体的な例を挙げて、IRRとNPVによる評価の違いを説明します。仮にハードルレート(割引率)が10%であるプロジェクトを考えます。このプロジェクトにおいて、IRRは16.4%、NPVは244.3であり、いずれも投資を実行する条件を満たしています。

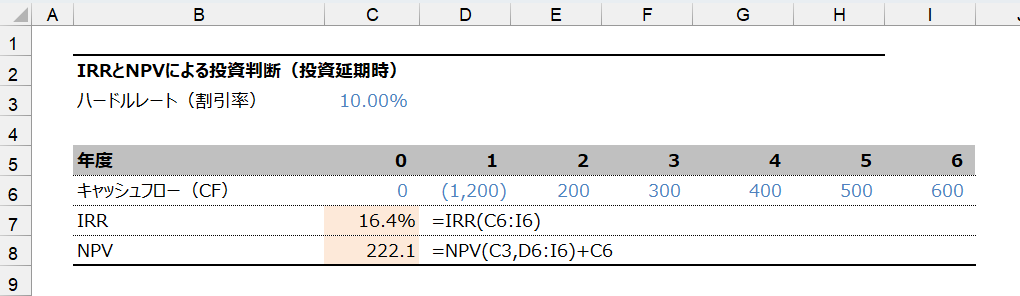

質問は、「投資を1年遅らせた場合、IRRはどのように計算するのでしょうか」というものでした。この場合、IRRは計算できますが、プロジェクトの稼働が遅れた場合でもIRRは変わりません。一方、NPVは稼働の遅れによる影響を示します。投資開始が1年遅れることでNPVは222.1に減少しますが、IRR法ではこの影響が反映されないのです。

なぜ、IRRはプロジェクトの稼働が遅れても変化しないのでしょうか。現時点でCF0を投資して、1年後にCF1、2年後にCF2、3年後にCF3のキャッシュフローがもたらされるプロジェクトを考えてみましょう。このときの割引率をrとするとNPVは次の式で求めることができます。

IRRとはこのNPVがゼロになる割引率ですから次のように式が変形できます。

言い換えれば、式③を満たすような割引率がIRRです。

仮にプロジェクトの実行が1年遅れた場合のIRRは式④で表現できます。

ところが、両辺に(1+IRR)を掛ければ、右辺がゼロですから、また先ほどの式③に戻るわけです。何年遅れたとしても、式③に戻ることから、IRRは変化しないことになります。投資評価手法を選択する際には、こうした特性を理解することが大切です。IRRとNPVはそれぞれ、よく使われる評価手法ですが、状況や目的に応じて適切な手法を選択することが重要です。このような知識を持つことで、より効果的な投資意思決定が可能になります。

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」