今までも、日本企業のROEが国際的にみて低いことについて書いてきました。伊藤レポートには、ROEの低さは、収益性の低さにあるということが書かれています。

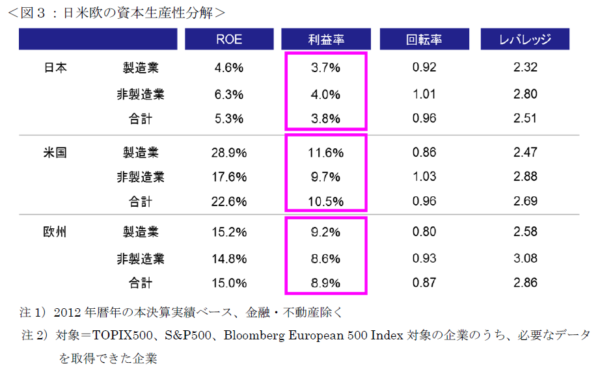

下図の通り、ROEは、収益性(利益率)、効率性(回転率)、そして財務レバレッジのかけ算として表現できます。これは化学メーカーのデュポンがやり始めたことから、デュポンフォーミュラと呼ばれています。

これを見ても、日本企業は、米国、欧州企業と比較して、効率性(回転率)、レバレッジには大きな差はなく、収益性(利益率)が低いことが分かります。

出典:「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)

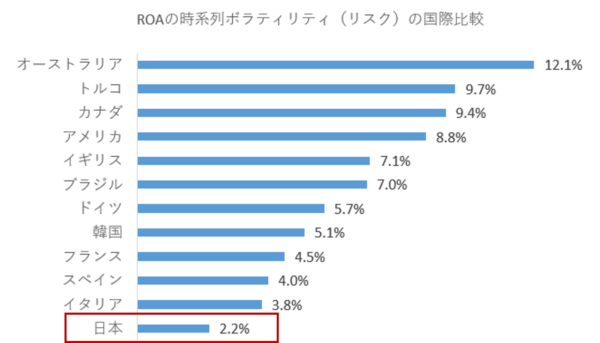

これに対して、「日本企業のローリターンの原因は、ローリスクにある」という新たな視点を与えてくれたのが、「戦略的コーポレートファイナンス(中野誠著)」です。同著では、ROAの時系列ボラティリティ(リスク)の国際比較を紹介しています。

下図にある通り、オーストラリア、トルコ、カナダ、アメリカなどのROAの時系列ボラティリティが突出して高いことがわかります。業績が不安定な企業が多いことがうかがえます。

一方で、日本のROAのボラティリティは2.2%と、とても低いことがわかります。つまり、リスクが低いわけです。この数字は同著によれば、世界38カ国で一番低いレベルだということです。

日本企業の収益性(ROA)は高くなることもないが、その反面で下振れも小さいというわけです。言い換えれば、業績が安定しているということです。日本企業の業績安定度が世界一というのは驚くべきことです。

出典:Acharya.V.V.Y Amihud and L. Litov. “Creditor rights and corporate risktaking.” Journal of Financial Economics 102 (1) 150-166, 2011

オントラック一部加工

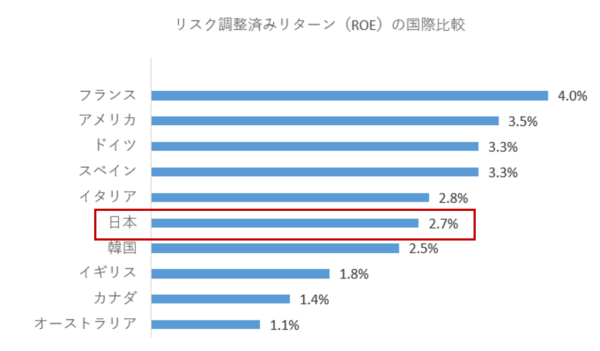

それでは、リスクを調整した上でのリターンはどうなっているでしょうか。下図は、1985年から2006年のROE中央値の時系列平均値を時系列標準偏差で割った数値となっています。日本のリスク調整後のROEは2.7%ですから、他国と比較して特段低いというわけではないことがわかります。

出典:「業績格差と無形資産」中野誠 東洋経済新報社 2009年 オントラック一部加工

リターンを高めようとすれば、それに見合ったリスクを許容する必要があります。一般的にROEを議論する際に、そのリターンの高低だけが注目されます。この本を読んで、「リスクに見合うリターンなのか」という視点がなければ、本質を見誤るということを再認識しました。

この本では、なぜ日本企業がローリスクなのかという原因まで言及しています。お薦めの本です。