今回は、受講生から寄せられたMIRR関数に関する質問に触発されて、特に安全利率に焦点を当てて考察したいと思います。投資判断指標であるIRR(Internal Rate of Return: 内部収益率)には注意すべき点がありました。それは、プロジェクト期間中に得られるキャッシュフローをIRRで再投資できるという前提があることです。詳細については、ブログ「IRRの隠れた前提とは」をご覧ください。

この内部収益率の再投資の前提が隠れて見えない形になっているのです。このことから、私は、ほとんどの実務者がこの前提を意識していないのではないかと思っています。マイクロソフトはこの再投資の前提を考慮することができるMIRR関数を作りました。MIRRの頭文字MはModified(修正された)の意味です。

このMIRR関数の書式は、日本語では、MIRR(値, 安全利率, 危険利率)、英語では、MIRR(values, finance_rate, reinvest_rate)となっています。安全利率として借入利率を設定し、危険利率として再投資の利率を設定することが出来ます。ちなみに、このMIRR関数については、ブログ「修正IRRという新提案」で詳しく説明しています。

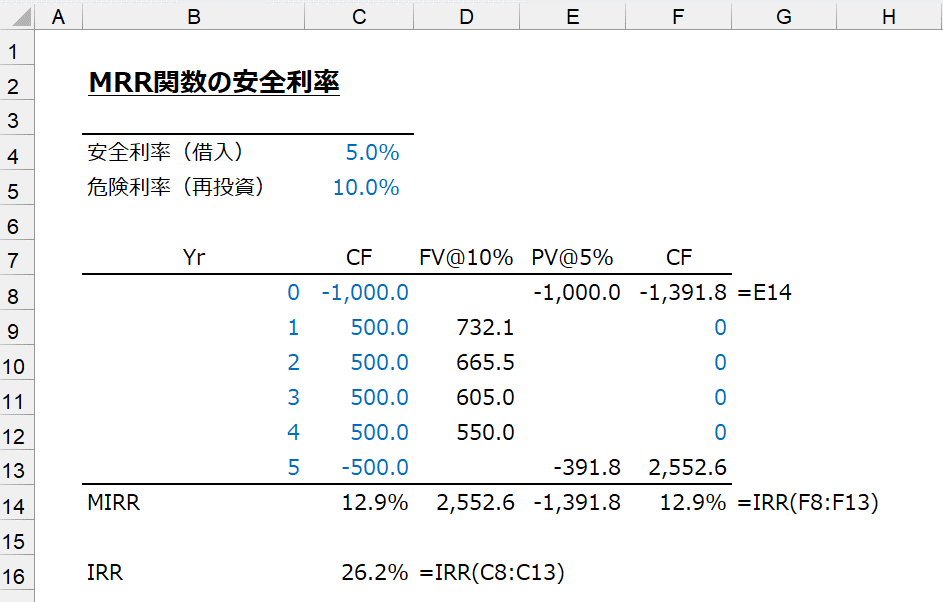

さて、前置きが長くなりました。ここから、具体的に見ていきましょう。下図のように、1,000万円の初期投資で4年間にわたって500万円のキャッシュが獲得でき、最終年度の5年度に清算費用として500万円のキャッシュアウトになるというプロジェクトがあるとします。

このプロジェクトのIRRを普通にIRR関数を使って計算すると、26.2%になります(セルC16)。ここで危険利率(再投資)の利率を10%に、安全利率(借入)の利率を5%にしてみると、修正IRRは12.9%になります。さて、安全利率とは、どのような働きをしているのでしょうか。D列で計算しているのは、それぞれのキャッシュフロー500万円を利率10%で5年度まで再投資した場合の将来価値で、2,552.6万円となります。

そして、E列で計算しているのは、キャッシュアウトの現在価値の合計です。割引率は5%として、-1,391.8万円と計算されています。F列にあるように、MIRR関数で求めた12.9%とは、-1,391.8万円を投資して、5年度に2,552.6万円を獲得できるプロジェクトのIRRと同じになります。ここから分かるのは、安全利率は、将来キャッシュアウトが想定される場合、その将来キャッシュアウト額を現在価値に割り引く際の割引率だということです。

では、将来の追加投資(キャッシュアウト)を割り引く際の割引率をどう考えればいいのでしょうか。これは、理論的にはリスクフリーレート(国債利回り)を割引率とするのが正解です。なぜなら、事業計画時に予測した追加投資額は、事業から生み出されるキャッシュフローとは異なり、バラツキはありません。つまり、リスクなし(フリー)だからです。日本で、MIRR関数の安全利率が、あまり使われないのは、長期国債利回りが長い間、マイナスであったことが背景にあるのだと思います。

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」