私の銀行員としてのキャリアは主に融資業務でした。企業の決算書を分析し、融資するかしないかを判断する仕事です。とても恥ずかしいことですが、告白しましょう。私が銀行員時代、全く知らなかったことがあります。それは「決算書は意思決定には使えない」ということ。実は、決算書をいくら分析できるようになっても経営の意思決定に使えません。言い換えれば、決算書をいくら読めるようになっても儲けることが出来ないということです。

では決算書はなんのためにあるのでしょうか。それは、”Accounting(アカウンティング)”という言葉にそのヒントがあります。この言葉は辞書で調べると「会計」という意味以外に「説明」という意味があることがわかります。そうです。決算書は、企業を取り巻くステークホルダー(利害関係者)に企業の業績を説明するための道具なのです。

「会計」には財務会計と管理会計と二つあります。財務会計は、まさに決算書の世界です。一方、管理会計は簡単に言ってしまえば、「儲けるための会計」ということになります。私はビジネスパーソンは決算書の構造がわかったら、出来るだけ早く管理会計を勉強すべきだと思っています。恥ずかしいことをもうひとつ。銀行員時代、私は「管理会計」という言葉すら知らなかったのです。

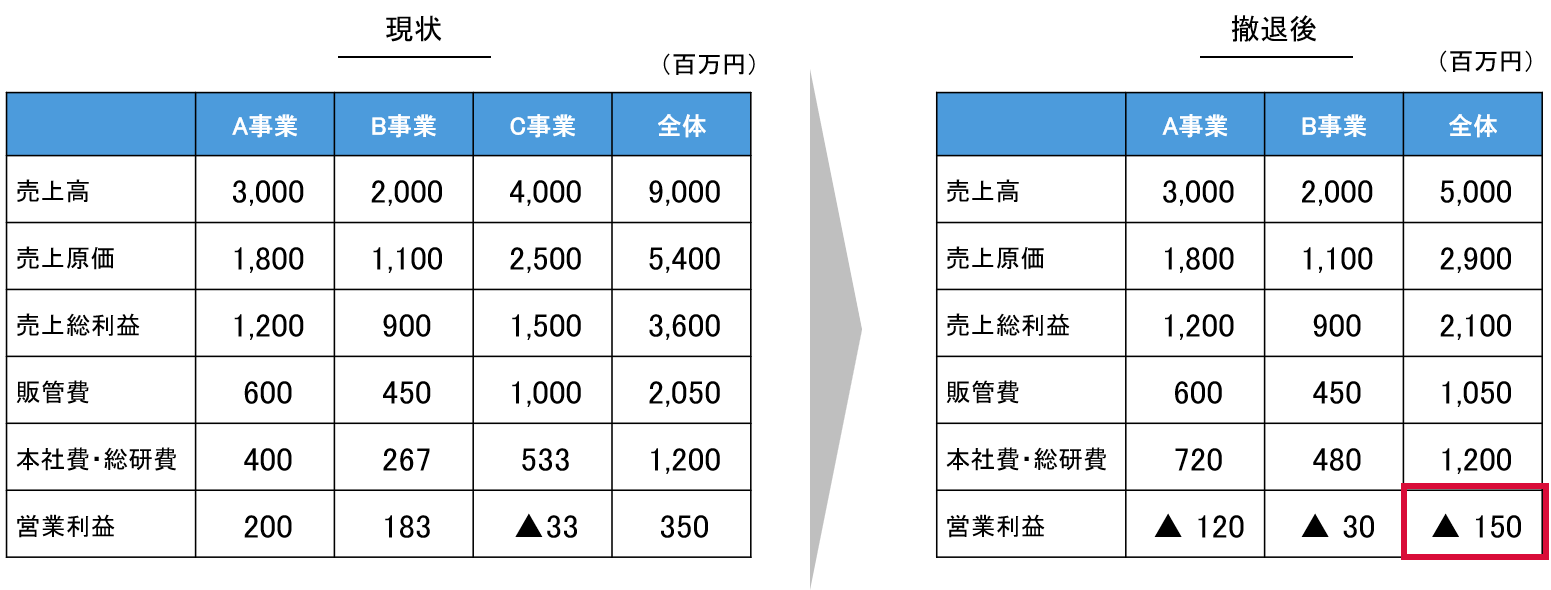

管理会計が扱う領域は大変広いものです。今回は「事業部制による業績管理」ついてお話しましょう。例えば、下図のようにA事業、B事業、C事業の3つの事業を行っている企業があるとしましょう。どんな手を打っても、C事業が黒字化できません。社長は赤字たれ流しのC事業から撤退することに決めました。C事業から撤退すると、なんと会社全体が赤字に転落してしまったのです。

出典:オントラック作成

そのカラクリは、本社費・総研費など事業をまたがる費用の取り扱いにあります。こういった費用を共通コストを呼びます。事業の業績評価のために共通コストを各事業に割り振る必要があります。これを会計用語では配賦(はいふ)といいます。この例で取り上げた企業は、売上高に比例して共通コストを配賦しています。C事業が最も売上高が大きかったことから、最も共通コストを負担していました。C事業から撤退してもすぐに共通コストを削減することは出来ません。A事業、B事業だけでは、共通コストを負担しきれず、企業全体として営業赤字に転落してしまったというわけです。

共通コストの配賦の方法はいくつかあります。この例のように事業ごとの売上高に応じて配賦する方法のほか、従業員数、占有面積やその複合率で配賦する方法があります。配賦の方法は企業が勝手に決めることができます。このように共通コストを配賦されたうえでの事業利益は、事業部の業績を適切に表しているとはいえません。もちろん、共通コストの配賦にはメリットもあります。それは、共通コストを各事業部が負担することによって初めて全社コストをまかなうことが出来ることを事業責任者に理解させることです。また、共通コストの削減を事業責任者に動機づけることもできるかも知れません。

いずれにしても、事業別に限らず、製品別、商品別、サービス別などの損益はなんらかのルールによって共通コストが配賦されているわけです。そのことを理解した上で会社全体として何が最適かを考えなければ、先ほどのC事業から撤退というような間違いを犯す可能性があります。

今回は、管理会計の中の1つのテーマ「事業部制による業績管理」を取り上げましたが、その重要性が伝わったとしたら幸いです。