伊藤忠商事は25日、ファミリーマート(以下ファミマ)に対して実施していたTOB(株式公開買い付け)が成立したと発表しました。応募株数が買付予定数の下限5011万株を満たない場合は、応募株数全部の買付を行わないとしていました。24日までに7901万株の応募があり、下限数を上回りました。応募分をすべてを買い付けると、保有比率は65.7%になります。ファミマは10月下旬に臨時株主総会を開き、株式併合などの手続きを経た上で非上場となる見込みです。

伊藤忠はホッと胸をなでおろしていることでしょう。7月8日に伊藤忠が発表したTOB価格は1株2300円で、前日終値(1766円)に対するプレミアムは30.24%。これを受けて株価は上昇し、7月中旬には2400円を突破し、その後も伊藤忠が提示した買付価格を上回って推移しました。

この株価推移を受けて動いたのは、投資ファンドです。日経新聞によれば、RMBキャピタルが「少数株主への配慮が不十分である」として、買い付け価格を2600円に引き上げるよう要求。香港のヘッジファンドのオアシス・マネジメントも買い付け価格が低すぎるとして、ファミマに対し、1株あたり最大1062円の特別配当実施を求めました。

いずれの要求も伊藤忠は、はねのけました。当事者のファミマは、買付価格2,300円を一定の合理性があるとしながらも、一般株主に対し積極的に推奨できる水準の価格ではないと発表していました。ファミマはあくまでも株主に判断をゆだねるという中立の立場をとったのにはわけがあります。実は買付価格はファミマの特別委員会の評価額を下回っていたからです。今回、買付価格の中立性を担保するためにファミマ、特別委員会、それに伊藤忠は第三者に評価を依頼しています。

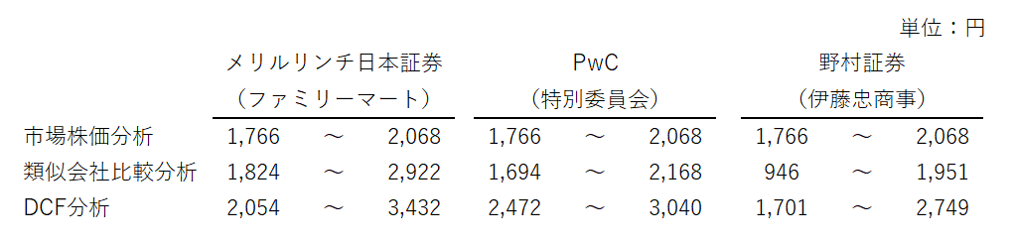

ファミマはメリルリンチ日本証券、特別委員会はPwC、そして伊藤忠は野村証券です。これらの財務アドバイザーはこのTOBの成否に関わらず報酬を受け取ることができます。利害関係がない、中立的な立場と言えます。下図は各アドバイザーの評価結果をまとめたものです。

出典:2020年7月8日付「親会社である伊藤忠商事の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」

・市場株価分析

市場株価分析では、2020年7月7日を算定基準日としてファミマの基準日終値1766円、直近1ヵ月間の終値単純平均値1908円、直近3ヵ月間の終値単純平均値1878円および直近6ヵ月の終値単純平均値2068円をもとに1766円~2068円と算定しています。当然ですが、いずれのアドバイザーも同じ価格レンジになっています。

・類似会社比較分析

類似会社比較分析のキモは、類似上場企業の選定、それに基準とする財務指標値(当期純利益、EBIT、EBITDAなど)の選定です。

ファミマのアドバイザーのメリルリンチ日本証券は、類似上場企業として株式会社セブン&アイ・ホールディングス、株式会社ローソン、株式会社ニトリホールディングス、株式会社パン・パシフィック・インターナショナルホールディングス、ウエルシアホールディングスおよび株式会社ツルハホールディングスを選定しています。マルチプル(倍率)は、PER(時価総額/当期純利益)倍率を使って1824円~2922円と算定しています。

特別委員会のアドバイザーのPwCは類似上場企業として株式会社セブン&アイ・ホールディングス、株式会社ローソンを選定し、同じくPER倍率を使って算定しています。

残念ながら、野村証券の選定した類似上場企業および倍率、さらに後述するDCF法の前提条件についての説明はありませんでした。

・DCF(Discounted Cash flow)分析

DCF分析のキモは将来のフリーキャッシュフローの予測と割引率をどう算定するか。さらに企業価値の大半を占める継続価値の前提条件です。ちなみに、今回のDCF分析のベースとなる事業計画(含むフリーキャッシュフロー)はファミマが策定したものです。

メリルリンチ日本証券は、主要事業(含む台湾ファミリーマート事業)の割引率は3.25%~4.00%を採用、継続価値の算定は永久成長率法を採用し、永久成長率は主要事業につき-0.25%~0.25%、台湾ファミリーマート事業については1.5%~2.00%を採用しています。

※永久成長率法:継続価値=FCF@予測期間の翌年/(割引率-永久成長率)となります。

PwCは、割引率として3.31%~3.91%を採用、継続価値の算定は永久成長率法を採用し、永久成長率は0%を採用しています。その結果は2472円~3040円です。まさにこの結果が、ファミマをもってして、買付価格2300円が「一般株主に対し積極的に推奨できる水準の価格ではない」と言わせしめたのです。

以上、各アドバイザーの評価の前提条件と評価結果を見てきました。一致しているのは過去の株価に基づいて算定する市場株価法のみです。株価は市場参加者の総意であり、納得感が得られやすいといえます。一方、必ずしも株価は企業の本源的価値が反映されているとは限らないという側面があります。

そして、類似会社比較法、DCF法の株価算定結果は各アドバイザーによって大きく異なることがわかります。伊藤忠商事のアドバイザーの野村證券の評価結果が総じて低いのは明らかです。DCF法に使う割引率も継続価値の前提も各アドバイザーによって異なり、それが評価の違いに出ていることがよくわかります。これらの結果をみて、企業価値評価などを前提条件によってなんとでもなる、単なる数字のお遊びだと結論づけるのは早計です。これらの企業価値評価手法は決して正解を求める道具ではなく、コミュニケーションのための道具だからです。

今回の場合でいえば、売り手(ファミマの株主)と買い手(株主代表としての伊藤忠の経営陣)双方の思惑が交錯する中で、第三者がファミマの株主価値を同じ道具を使って算定したこと、その上でファミマの株主は買い手の提示した評価額を受け入れ、売買が成立したということが大切なのです。