ソニーグループは、子会社であるソニーフィナンシャルグループ(FG)を上場させる方針を明らかにしました。これは、2019年6月にアクティビスト、サード・ポイントが、ソニーに対して、ソニーフィナンシャルHD(当時)の株式売却を提案して以来の動きです。当時は、このサード・ポイントの提案に対して、ソニーは逆にソニーフィナンシャルHDを完全子会社化するという決定を下したのです。

この経営判断に対し、株式市場はソニー及びソニーフィナンシャルHDの株価の上昇という形で好意的に反応しました。一般的に、ソニーのように様々な事業を営むコングロマリット(複合企業)は、株式投資家からは評価されにくいものです。投資家は、事業の多角化によるリスク分散は、自分でやりたいと考えます。したがって、明確なシナジー効果が認められないコングロマリットは、投資家から厳しく評価されるのです。

コングロマリット・ディスカウントという言葉が示す通り、コングロマリットは、評価額が割り引かれてしまいます。ところが、ソニーの場合は、この「コングロマリット・ディスカウント」の壁を乗り越え、むしろ、コングロマリット・プレミアムがあると言われていたのです。※参考ブログ「ソニーGの株主価値はいくらか」

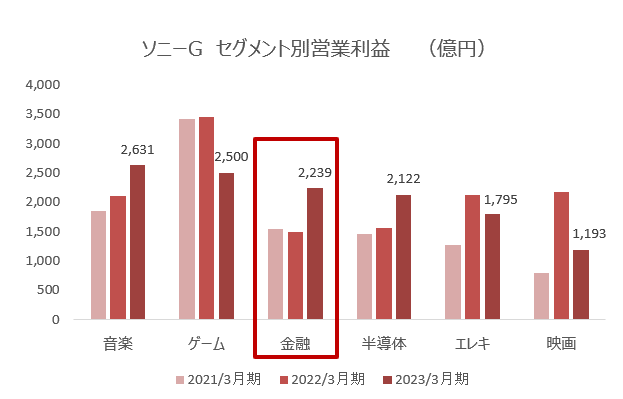

2023年3月期のソニーグループのセグメント別営業利益を見てみると、業績を支えてきたゲーム部門の営業利益が前年比28%減の2,500億円となり、映画部門も前年比45%減の1,193億円となりました。これらの減少分は音楽、金融、半導体の各部門がカバーしています。特に金融部門は前年比49%増の2,239億円の利益を記録しました(下図赤枠)。ソニー生命の不動産売却益などの特殊要因があるものの、2024年3月期についても1,800億円の営業利益が見込まれており、安定した業績が期待できます。

出所:ソニーグループ 決算説明会資料(2022年度)

そんなソニーグループにとっては、虎の子といえる金融事業をなぜ外に出すことを決定したのでしょうか。ソニーの連結売上高は11兆円を超えていますが、それでもマイクロソフトやサムスン電子のような世界の競争相手と比べると見劣りします。これらの企業の売上はそれぞれ約30兆円に達しています。

社長の十時氏の日経新聞へのコメントによれば、「これまでとは異なる規模の投資が必要だ。限られた経営資源の中で、金融とエンタメ・半導体の投資を両立させるのは容易ではない」とのことです。戦略とは、「やらないことを決める」ことだと言えます。この経営判断は、ソニーグループがその道筋を明確にし、一層の経営資源の集中を図ろうとしていることを示す象徴と言えるでしょう。

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」