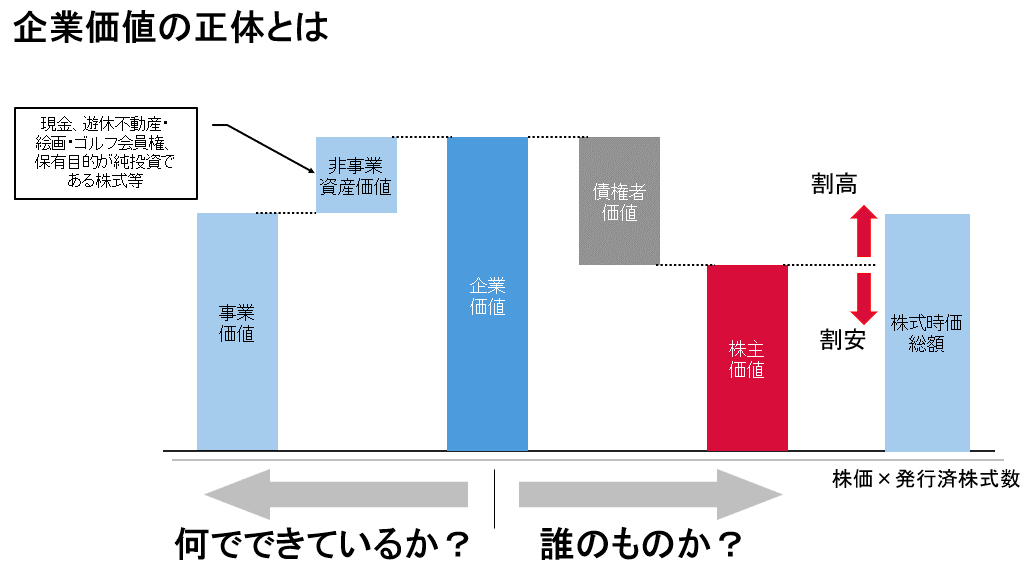

企業価値は「誰にとっての価値か」を考えると、それは債権者と株主にとっての価値になります。これは、下図の右側に該当する部分です。株主価値は私たち評価者が決めるもの、時価総額は他人が決めるものと表現することもできます。さらに、企業価値が何から構成されているかを考えてみると、「事業価値」と「非事業資産価値」に分けられます。

出所:オントラック作成

「非事業資産」は、企業が保有する資産の中でも、直接的な事業活動に関係せず、企業のフリーキャッシュフローを増加させるのに貢献しない資産を指します。具体的には、遊休不動産、美術品、ゴルフ会員権、または運用目的の株式などが該当します。ここで注目したいのは、私のセミナーの受講者からの質問です。「企業が事業を行うために必要な現金も存在しますよね?それらも全て非事業資産として加えてしまってよいのでしょうか?」

結論から言えば、企業の保有現金をすべて非事業資産としてはダメです。実際のところ、事業を行うために必要な現金と、非事業用現金、言い換えれば余剰現金の区別は、企業価値評価において重要な論点となります。なぜなら、DCF法による企業価値評価に直接影響を与えるからです。

実際、事業に必要な現金の額をどのように計算するかは、様々な方法が存在します。過去数年間の現金預金の開始残高をゼロと設定し、日々の変動を分析することで、最大の不足額が発生する時点の残高を調べる方法があります。しかし、このアプローチでは財務キャッシュフローと投資キャッシュフローが混在してしまうため、営業収入と営業支出を分けて分析しなくてはいけません。

企業のキャッシュフローが安定している場合、一般的に固定費の1~2か月分を事業に必要な現金と見積もることもあります。簡単なのは、同業他社の過去数年の売上高に対する現預金残高の平均割合を基準に見積もる方法かもしれません。ただし、この場合、明らかに現預金が過剰な企業は除外する必要があります。

運転資本分を事業に必要な現金と見る考え方もあります。実際、エーザイはCCC(キャッシュ・コンバージョン・サイクル)を基本的に月商の3~4カ月分として最適現金保有レベルと考えています。ところが、実際に日々の事業活動で必要な現金とスナップショットで計算された運転資本相当分の現金は全く関係ありません。エーザイは、会社としての方針を打ち出す必要性があり、ひとつの目安としてCCC相当分を事業に必要な現金としているのだと私は理解しています。

少し話が逸れますが、経営者は「いざという時」に備えて、しばしば必要以上の現預金を保有しようとします。それは、悪いことではないと思います。ただ、なんのロジックもなしに野放図に現預金をため込んでしまうと複利の効果が減少します。「いざという時」が具体的にどのような状況を指すのか、そのためにいくらの現預金が必要かを検討し、そのレベルを維持することが望ましいと思います。

「最適な現金保有レベルは何か」という問いについては、私が日産自動車の財務部にいたときも議論しましたが、確固とした答えは出ませんでした。実は、この問題は経営者自身が決めるべきであり、その結論は経営者の考え方を反映すべきものだと今では思います。

ここで、プレミアムヘルメットメーカー、SHOEIの元会長、山田氏の考え方を紹介したいと思います。山田氏は「総人件費の2年分」の現金保有を目安としています。山田氏は次のように説明します。

「私は人件費の二年分だけのキャッシュを会社に備えておきたいと考えています。なぜなら、経営には不確実性がつきものです。売上が突然大きく落ち込む可能性が十分にあるからです。そのような時に、価値あるスキルを持つスタッフを解雇する必要が生じるのは、経営の観点から本末転倒です。だからこそ、二年分の人件費があれば、時間的余裕を持ちつつ危機に対処できると考えています。二年間あれば、ほとんどの事業は立て直せるでしょう。そして、二年もの間に事業を再生できない経営者は、経営者として失格だと私は思います。」山田氏のこの考え方は、「三位一体の経営」という書籍で詳しく述べられています。

以上を踏まえると、企業の事業に必要な現金保有レベルは一概には定められないものの、経営者の考え、企業の事業リスク、取り巻く経営環境、人材の維持に至るまで、さまざまな要素を考慮に入れたうえで経営者が決定すべきだということです。

「毎週、ブログをお届けします!無料のメールマガジンに登録するには、下のフォームにメールアドレスを入力して登録ボタンをクリックしてください。」