もう20年以上前のことです。日産自動車の財務部にいた私はある営業担当役員に、こう詰められたことがあります。

「で、石野さん。この在庫を減らすと、会社の何が良くなるんですか」

在庫が多すぎる、圧縮すべきだ、という資料を私が持ち込んだときのことです。今でこそ即答できますが、当時の私はうまく答えられませんでした。「キャッシュフローが改善します」と言ってはみたものの、その先がありませんでした。役員は「キャッシュなら銀行から借りればいい。それこそ財務部の仕事だろう。それより欠品で売り逃すほうが怖い」と言って、話は流れました。

私は引き下がるしかありませんでした。けれど、あの問いはずっと頭に残ったままでした。なぜ私は答えられなかったのか。

長いあいだ考えて、ようやく分かったことがあります。当時の私は、在庫を売掛金や買掛金と同じ「運転資本管理」の一項目として見ていました。「在庫を減らせばキャッシュフローが改善する」とは言えました。しかし、それをROICや資本コスト、撤退基準、責任所在といった財務ガバナンスの言葉に翻訳できていませんでした。

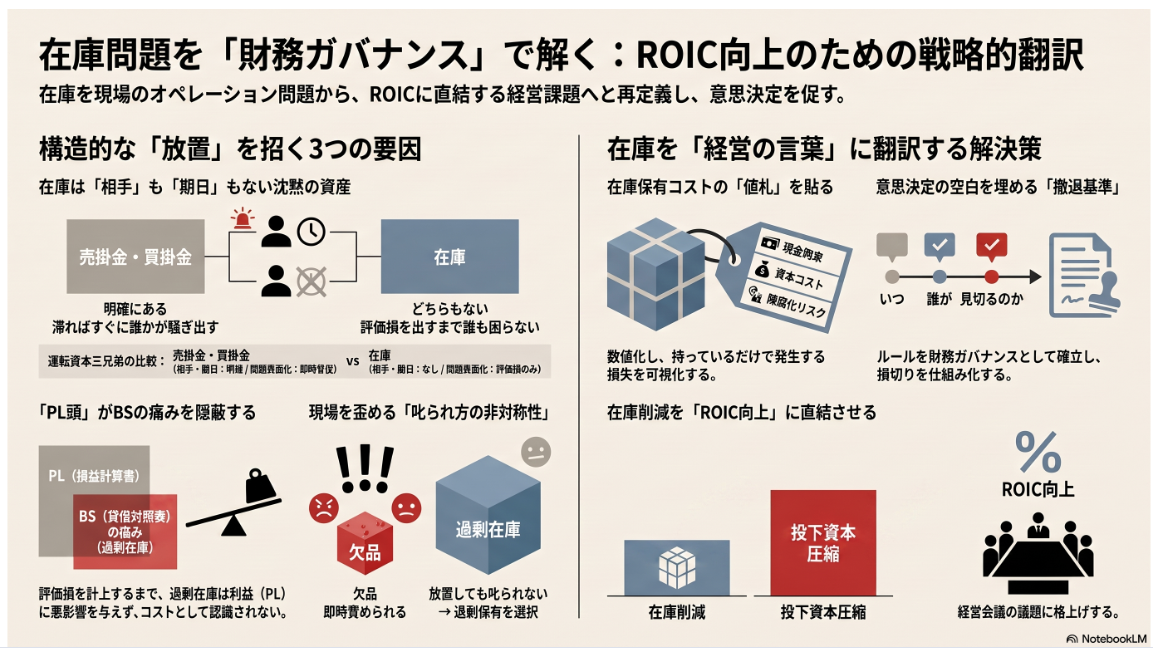

在庫は、運転資本三兄弟の「異端児」である

在庫が減らない、過剰になる。これを多くの人は「現場の管理の問題」だと考えます。需要予測が甘い、発注の仕方が下手だ。だから解決策も「予測精度を上げよう」「発注の仕組みを変えよう」という、オペレーションの話になりがちです。

でも、何社かの現場を見て、私の見方は変わりました。在庫は、オペレーションだけでは解けない。むしろ本質は、誰が、どの数字に責任を持ち、いつ見切るのかを決める財務ガバナンスの問題だったのです。

理由は、運転資本の三兄弟を並べてみると分かります。売掛金、買掛金、そして在庫。このうち売掛金と買掛金には、明確に「相手」と「期日」があります。売掛金が滞れば、相手がいて、回収期日があるから、放っておいたら、誰かが騒ぎ出す。買掛金も同じです。つまりこの二つは、放っておいても問題が見える化されます。

ところが在庫には、相手も期日もありません。棚の上で、ただ黙って座っている。電話が鳴ることもなく、すぐには誰も困らないのです。しかし、こうしている今も、在庫は会社の現金を拘束し続け、さらに在庫自体が少しずつ陳腐化していきます。その痛みはどこにも表示されないのです。

なぜ、痛みが見えないのか

ここで効いてくるのが私が「PL頭」と呼んでいる思考の癖です。日本の多くの会社は、PLで世界を見ています。売上、コスト、利益、利益率。経営会議の資料も、現場のKPIも、ほとんどがPLの言葉でできています。ところが在庫は、BS(貸借対照表)項目です。そして、売れずに残っている在庫は、評価損を計上するその日まで、PLには痛みとして顔を出すことがありません。

ですから、こういうことが起こります。倉庫に半年動いていない在庫の山があっても、利益率は変わりません。誰も叱られない。コストが「ない」のではありません。拘束された資本にも資本コストはかかっているし、陳腐化のリスクも日々膨らんでいます。コストは確かに発生しているのに、それを映す仕組みが構造的に欠けているのです。

過剰在庫を生む、三つの力学と一つの空白

在庫がたまっていくのは、もちろん、現場の人間が無能だからではありません。むしろ逆で、一人ひとりが合理的に判断した結果、会社全体としては在庫が膨らむ。そこには、いくつかの心理と、組織上の空白が重なっています。

ひとつは、サンクコスト。「せっかく製造した(仕入れた)のだから」と、すでに払ったコストに引きずられて、損切りができない。

二つ目は、「在庫は多い方が安心」という心理です。欠品で売り逃すくらいなら、多少多めに持っておいた方がいい。そう考えること自体は、現場から見れば決して不合理ではありません。

三つ目が、私が「叱られ方の非対称性」と呼んでいるものです。

欠品は、すぐに見えます。お客さんを怒らせ、営業から突き上げられ、担当者が責められる。一方、過剰在庫は静かです。大きな評価損を計上するその日が来るまで、誰も責められません。この非対称がある限り、現場の人間は、きわめて合理的に過剰在庫のほうへ寄っていきます。欠品で叱られるよりは、黙って座っている在庫を抱えるほうが、個人にとっては安全だからです。

そして、これらにブレーキをかけるはずのものが、多くの会社にはありません。

それが撤退基準です。

いつ在庫の評価損を計上するのか。いつ処分するのか。それを誰が決めるのか。そこが曖昧なままだから、在庫は静かに居座り続けます。

個人として正しい判断の積み重ねが、会社として在庫を太らせる。これは精神論や現場改善では断ち切れません。断つために必要なのは、在庫にコストの値札を貼り、撤退のルールを決めることです。

解決は、予測精度ではなく「翻訳」である

ここでシステムエンジニアの出番だと思う人がいるかもしれません。需要予測のモデルを高度化すれば在庫は減る、と。しかし、それは半分しか当たっていません。需要予測は「在庫を最適化する」技術ですが、在庫問題の本質は、最適化のもっと手前にあります。誰も撤退を決めていない、という意思決定の空白です。これは需要予測のモデルでは埋まりません。

ではどうすればいいのでしょうか。やることは、シンプルです。SKU別・部門別に、在庫がいくらの現金を拘束し、そこにいくらの資本コストと陳腐化リスクがかかっているかを計算する。

つまり、在庫をBSの上で黙って座らせておくのではなく、「持っているだけで毎月いくら会社に負担をかけているのか」という在庫保有コストに置き換えるのです。こうしてはじめて、沈黙していた在庫に、コストの値札がつきます。

値札がつけば、持ち主が決まる。持ち主が決まってはじめて、「この在庫の価値をいつ切り下げるのか、いつ処分するのか」という撤退基準を議論できます。さらに、これをROICに接続すると、景色が一変します。在庫は投下資本の一部ですから、過剰在庫はROICを静かに押し下げています。

「この在庫を1割減らせば、ROICが何ポイント押し上げられる」。これを経営会議の机に乗せた瞬間、在庫はもはや現場のKPIではなく、取締役会の議題に格上げされます。なぜなら、それは単なる倉庫の問題ではなく、投下資本をどう使うかという経営の問題だからです。

20年前のあの役員の問い、「この在庫を減らすと、会社の何が良くなるんだ」。今なら、私はこう答えられます。「ROICを何ポイント押し上げられます。場合によっては、新たに事業を一つ立ち上げるのと同じくらいのインパクトがあります」

最後に、一つだけ質問させてください。

あなたの会社で、在庫の評価損を「いつ計上するか」を決めている人は、誰ですか。

もし、すぐに名前が浮かばないなら、それこそが、在庫が静かに会社の体力を削っている、何よりの証拠です。