2019年12月11日付の日経新聞によると、三菱重工業が事業継続の判断基準に財務指標を導入するようです。記事によれば、「総資産利益率(ROA)6%」と「総資産回転率1倍」が目安で基準に届かない事業は売却や撤退も含めた立て直し策を検討する予定です。

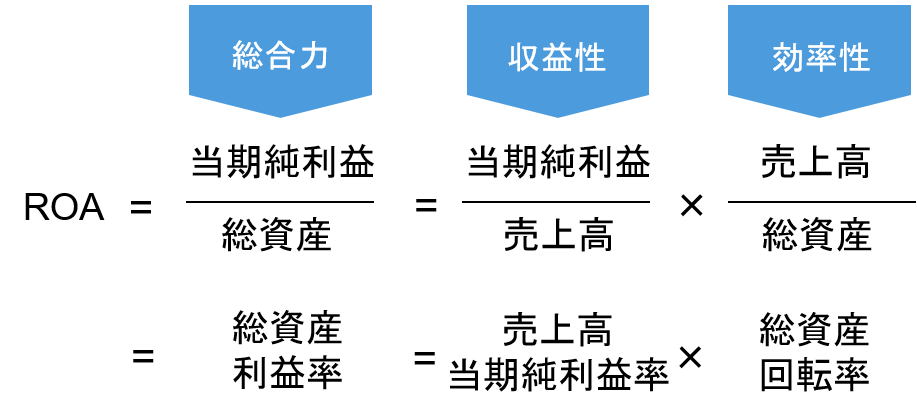

ここでROAを復習してみましょう。ROA(=Return on Asset)は当期純利益を総資産で割って算出します。言ってみれば、資産をどれだけ効率的に利益に結びつけることが出来たかを表す指標です。また、ROAは、以下のように売上高当期純利益率と総資産回転率の掛け算で表現できます。

出典:オントラック作成

三菱重工は事業を20ほどに分け、資産の売却や入れ替えで、まずは総資産回転率をすべての事業で1倍以上に引き上げる計画。次にコスト削減によって利益率を高め、全事業でROA6%の達成を目指すといいます。運転資本の圧縮や資産売却などによりバランスシートのスリム化を図り、総資産回転率の向上に取り組むというのは素晴らしいことです。

ただ、気になることが二つあります。一つはROA6%という基準です。三菱重工は、航空機部品から造船までさまざまな事業を展開しています。それこそ、事業リスクも事業ステージも異なる事業を一律ROA6%という基準ではかっていいのかということです。三菱重工の主力事業の一つである火力発電事業と後述する航空機事業ではリスクが異なります。リターンを高めようとすれば、それに見合ったリスクを許容する必要があります。一般的にROAやROEを議論する際に、そのリターンの高低だけが注目されます。しかし、大切なことは、リスクに見合うリターンなのかということなのです。

もう一つは、資産売却や事業整理によって捻出したキャッシュの使い道です。三菱重工はどうやらそのキャッシュを「スペースジェット(旧MRJ)」の開発に投入するようです。「スペースジェット」は、度重なる納期遅延により今や三菱重工最大の経営課題となっています。2020年3月期の三菱重工の連結当期純利益は1100億円の計画。スペースジェットは800億円の損失ですから、三菱重工の足を大きく引っ張っているのが実態なのです。

さらに、このスペースジェットは事業整理のルールの対象外だというから驚きです。日経新聞は「今回の改革はスペースジェット事業の離陸に向けて三菱重工が総力を傾ける体制を整えたともいえる。」と記事を締めくくっていますが、果たしてそうなのでしょうか。「コンコルドの誤謬」が繰り返されないことを祈るばかりです。