前回のブログでは、IRRの隠れた前提には、各年度のCFをIRRでプロジェクト終了時まで再投資できるという前提があるという話をしました。

※前回ブログ「IRRの隠れた前提とは」

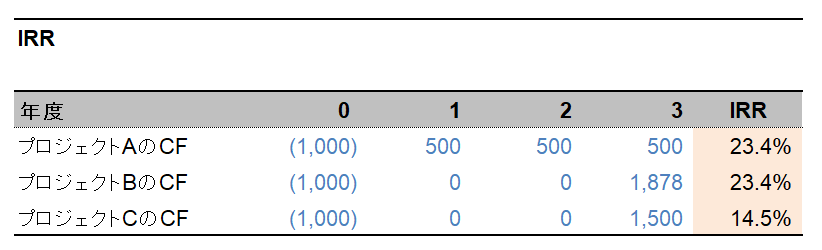

例えば、0年度に1,000という投資を行い、3年間にわたって500というキャッシュインがあるというプロジェクトAは、3年目に1,878のキャッシュインがあるプロジェクトBと同じ内部収益率23.4%になります。

反対にプロジェクトCのように、得られた500を再投資せずに手元に置いておくとすると、3年目に1,500のキャッシュインがあるプロジェクトと同じ内部収益率になるはずですから、IRRは結果的に14.5%まで落ち込むということです。

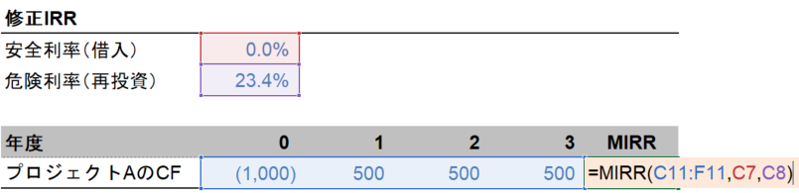

このように内部収益率というのは再投資の前提が隠れて見えない形になっています。そこでMicrosoft社は再投資の前提を考慮することができるMIRR関数を用意しました。MIRRの頭文字MはModified(修正された)の意味です。

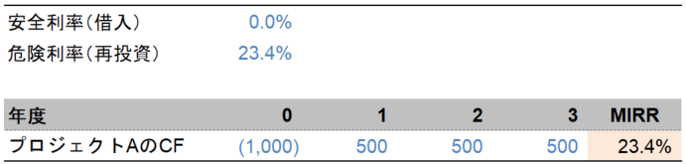

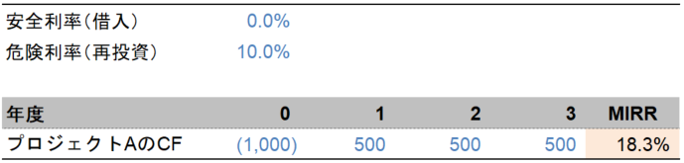

このMIRR関数は、安全利率(借入)と危険利率(再投資)と名前は分かりにくいのですが、危険利率として再投資の利率を設定することが出来ます。当然のことながら、再投資の利率を23.4%に設定すれば、修正IRRも23.4%になります。

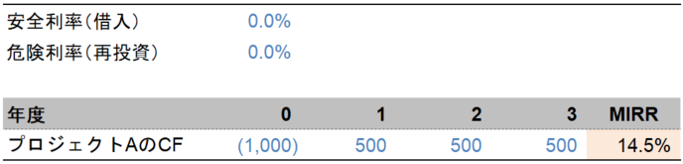

仮に再投資することが出来なかった(=再投資の利率がゼロ)場合は、修正IRRは14.5%に落ち込むことになります。

成長ステージにある企業は得られたキャッシュをむやみに寝かせておくようなことはしないはずです。私がお薦めしているのは、その企業のハードルレートを再投資率とするということです。これはプロジェクトから入ってきたキャッシュは、他のプロジェクトで回して少なくともハードルレートの利回りを得ることができるという前提に立っています。

例えば、ハードルレートを10%として、ハードルレートで再投資すると仮定しましょう。この内部収益率は、18.3%となります。

通常のIRR23.4%の横に修正IRR18.3%を併記しておくことがマネジメントの意思決定には役立つのではないでしょうか。

もしかしたら、プロジェクトから入ってくるキャッシュはコーポレート部門が管理しているから営業の自分には関係ないとお考えの方もおられるかもしれません。しかし、企業の事業ステージ・事業環境によっては、プロジェクトで得られたキャッシュを有効活用できない場合もあるでしょう。

そして、そのことを一番理解しているのは担当しているご自身かもしれません。投資を実行するために指標の数字を無理やりに作りにいくのでなく、その指標の持つメリット・デメリットを理解し、適切に運用することが大切だと思います。